550という数字を見ると、私は少し安心してしまう。

430だった頃を知っている。だから550や570は十分高く見える。「いけるかもしれない」そう思う。

今振り返ると、あの感覚が一番危なかった。

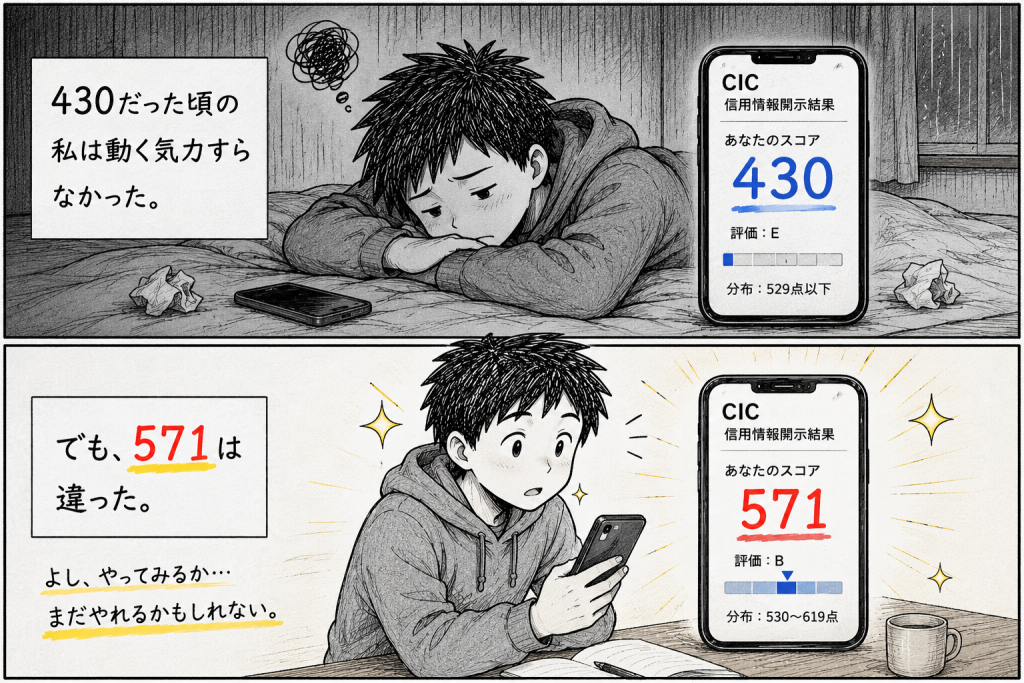

430だった頃の私は動く気力すらなかった。でも571は違った。

430という数字を見た時は「終わったな」と思った。申し込む気力すら出なかった。

でも571は違った。400台より明らかに高い。600まであと少しだ。希望が見える。だから動きたくなる。

その「いけそう」という感覚が、一番怖かった。

571を見た私はすぐ申し込んだ

私が571を見た時、すぐに申し込んだ。怖かったけど動いた。

通った。

通ったあと、私は開示報告書を何回も見返した。571だから通ったのか。PayPayカードだったから通ったのか。分からなかった。

でも見ているうちに、いつも同じ場所で目が止まった。

申込履歴だった。入金状況だった。残高だった。

スコアばかり見ていたのに、気になったのは数字じゃなかった。

申込履歴が空っぽだった。5年間カードを一枚も作れなかったから。支払いも崩れていなかった。

もしかしたら571が通したんじゃない。そういう状態が571を作っていたのかもしれない。

550で動く前に、スコアではなくここを見る

もし私が550だったら、まず開示報告書を開く。

申込履歴を見る。入金状況を見る。残高を見る。

そこに問題がなければ申し込む判断ができる。問題があるなら整えることが先だ。

CICの公式スコア分布で530〜619点のゾーンは全体の約20%を占めている。550はその真ん中付近だ。

2025年4月1日より、CICのクレジット・ガイダンスが加盟企業へ提供開始された。スコアが審査で直接参照されるようになっている。「ワンチャン通るかも」という賭けが通用しにくくなっている時代だ。

だからこそ、スコアより状態を先に整える必要がある。

550は終わりじゃない。ただし「いけそう」には気をつける。

550だから落ちるのではない。状態が整っていないから落ちる。

そして状態を整えずに動いてしまうのは、550という数字が見せる「あと少し」という感覚のせいだ。

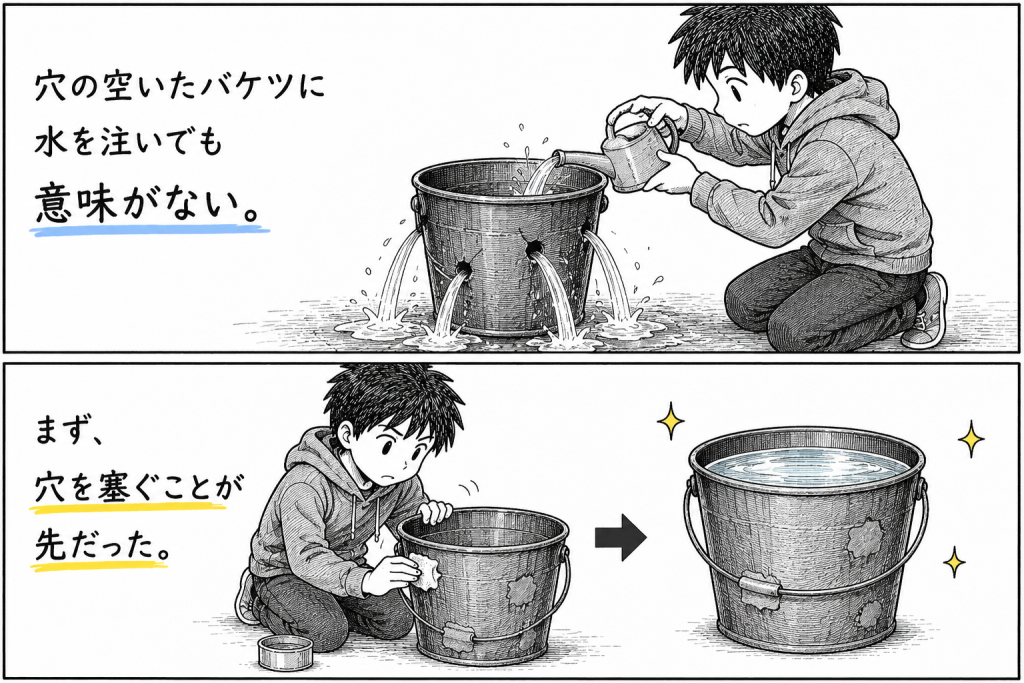

穴の空いたバケツに水を注いでも意味がない。まず穴を塞ぐことが先だった。

まずやること

怖くても開示する。

スコアじゃなく、残高・申込件数・入金状況を直視する。そこで初めて自分の本当の位置が分かる。

430から616まで回復した経験から言えることは一つだけ。焦って動くより、静かに状態を整えることが結果的に一番の近道だった。

550という中途半端な希望に狂わされそうになっていた私が、571を見たあの夜に何を感じ、どう動いたのか。その記録は以下の記事に置いておく。

→ 自分の状態を確認する(CIC開示はこちら)

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント