CICスコアは571だった。

通るのか落ちるのか分からなかった。だから調べた。

「600以上なら通る」という人もいた。「700ないと厳しい」という人もいた。571で通った人もいる。620で落ちた人もいる。

私は答えが欲しかった。571なら通るのか。それとも危険なのか。

調べれば調べるほど分からなくなった。しまいにはCIC自身が「何点から通るかは分からない」と書いていた。

私はそこで初めて気づいた。もしかして、みんなスコアを見ているようで、違うものを見ているんじゃないか。

私は誰かに「大丈夫です」と言ってほしかった

571なら安心していい。そう誰かに言ってほしかった。

でも探しても見つからなかった。CIC自身が「何点から通るかは分からない」と書いていたからだ。

審査ではスコアだけではなく、申込履歴や支払い履歴、利用状況などの信用情報全体が見られていると考えられている。

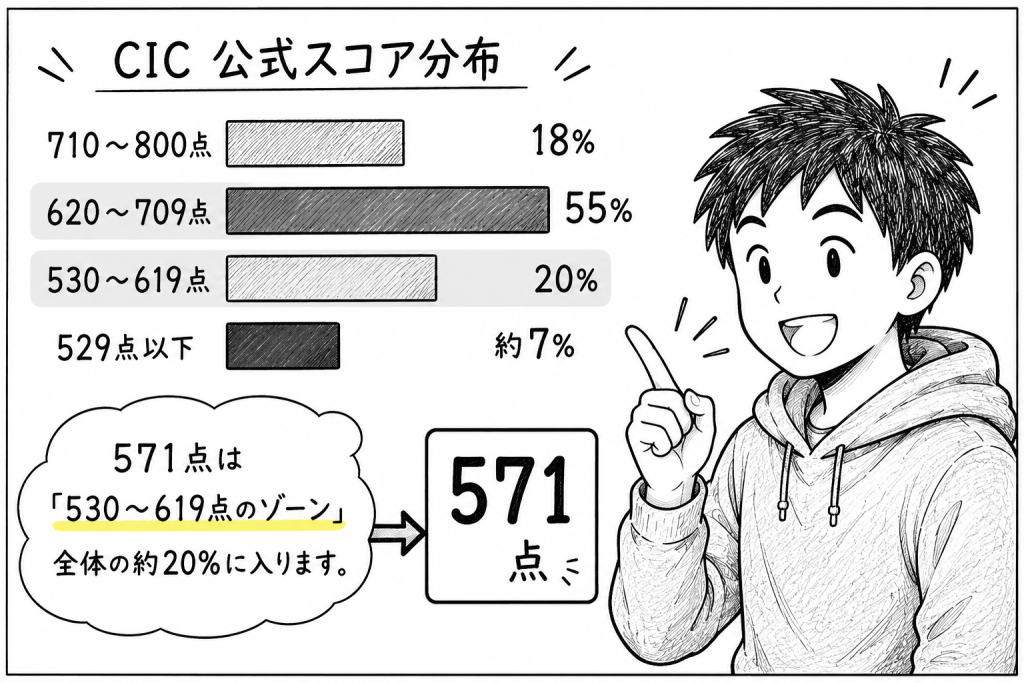

CICの公式スコア分布はこうなっている。710〜800点が18%、620〜709点が55%、530〜619点が20%、529点以下が約7%。

自己破産直後の430は下位7%だった。571は530〜619点のゾーン。616でやっと55%が集まる平均域に入れた。

この数字を見た時、初めて自分がどこにいるか分かった。

400台|「もう終わった」と思った。違った。

430という数字を見た瞬間、「終わったな」と思った。後から調べると下位7%だった。そりゃ通らないわけだと妙に納得した。

でも終わっていなかった。問題はスコアじゃなかった。異動情報が残っていた。それが消えるまで待つしかなかった。

通るカードを探しても意味がなかった。問題はカードじゃなかった。

500台|希望が見えた時が一番危ない

400台は諦められる。700台は安心できる。でも500台は違う。「あと少し」が人を動かしてしまう。

希望が見えた時、人は動きたくなる。少なくとも私はそうだった。571になった瞬間、「いけるかもしれない」と思った。

当時の私は実際に何枚も申し込んだわけではない。ただ、あの時の焦りのまま動いていたら、申込履歴を積み上げていた可能性は十分あったと思う。

今振り返ると、500台の危険さは点数ではない。「あと少し」という感情だった。

600台|571で申し込んだ。怖かった。

申し込み画面を開いて閉じた。また開いた。落ちたらどうしようと思った。

結局PayPayカードを申し込んだ。

結果は審査可決。

『よかった。これからがスタートだ。』

内心通らなかったらという不安がいっぱいだった。

何が違ったんだろうと思って開示報告書を何回も見た。申込履歴が空っぽだった。5年間カードを一枚も作れなかったから。支払いも崩れていなかった。

もしかしたら、571が通したんじゃない。そういう状態が571を作っていたのかもしれない。

CICの公式データで全体の55%が620〜709点に集まっている。平均域にいても状態が悪ければ落ちる。600を超えたからといって安心はできなかった。

700台|700あれば安心だと思っていた。

正直うらやましかった。私は430だったから。

でも調べているうちに700台でも落ちた人が出てきた。その時、「じゃあ何を信じればいいんだ」と思った。

短期間の多重申込で落ちる。スーパーホワイトで落ちる。スコアは状態の結果であって、通過の保証じゃなかった。

430の時は終わったと思った。

571の時は通ると思った。どちらも勘違いだった。

今なら分かる。危険だったのはスコアじゃなかった。状態を見ずに動くことだった。

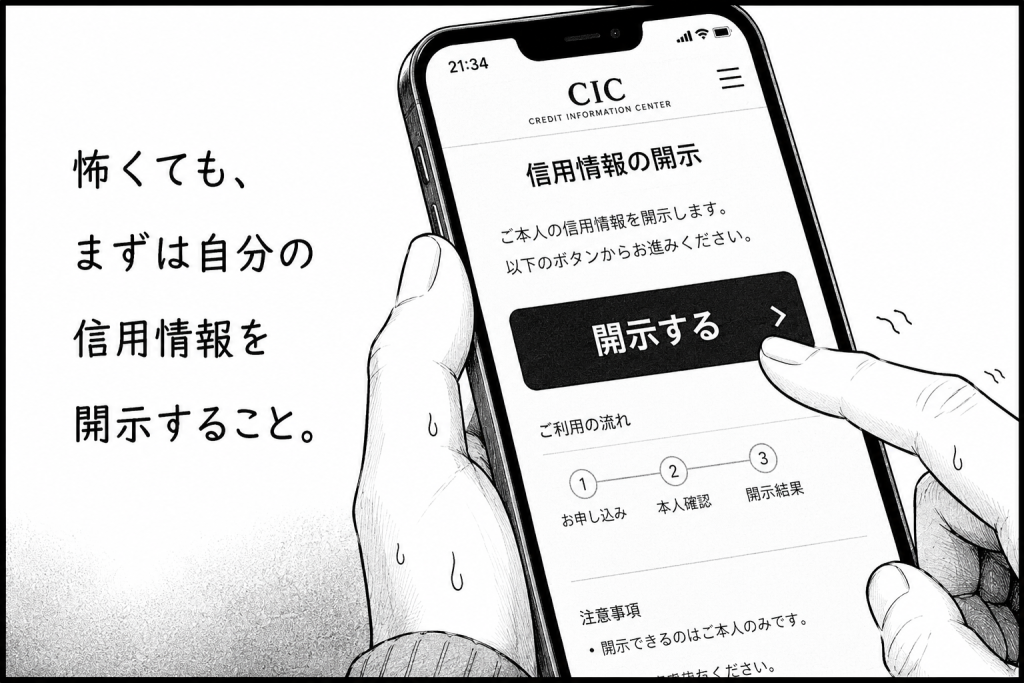

まずやること

怖くても、まずは自分の信用情報を開示すること。

スコアという三桁の数字に一喜一憂するのをやめ、残高・申込件数・入金状況を直視する。そこで初めて、自分の本当の位置が分かる。

430から616まで回復した経験から言えることは一つだけ。焦ってカードのボタンを連打するより、静かに自分の状態を整えることが、結果的に一番の近道だった。

571という数字を見たあの夜に、本当は何を感じ、どう動いたのか。その記録は以下の記事に置いておく。

→ 自分の状態を確認する(CIC開示はこちら)

🔗 関連記事

【CICスコア600で通るカード・落ちるカード】審査の分岐点を実務で解説

【CICスコア500点台】審査落ちの現実と、今すぐやるべき「異動」確認・再構築手順

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント