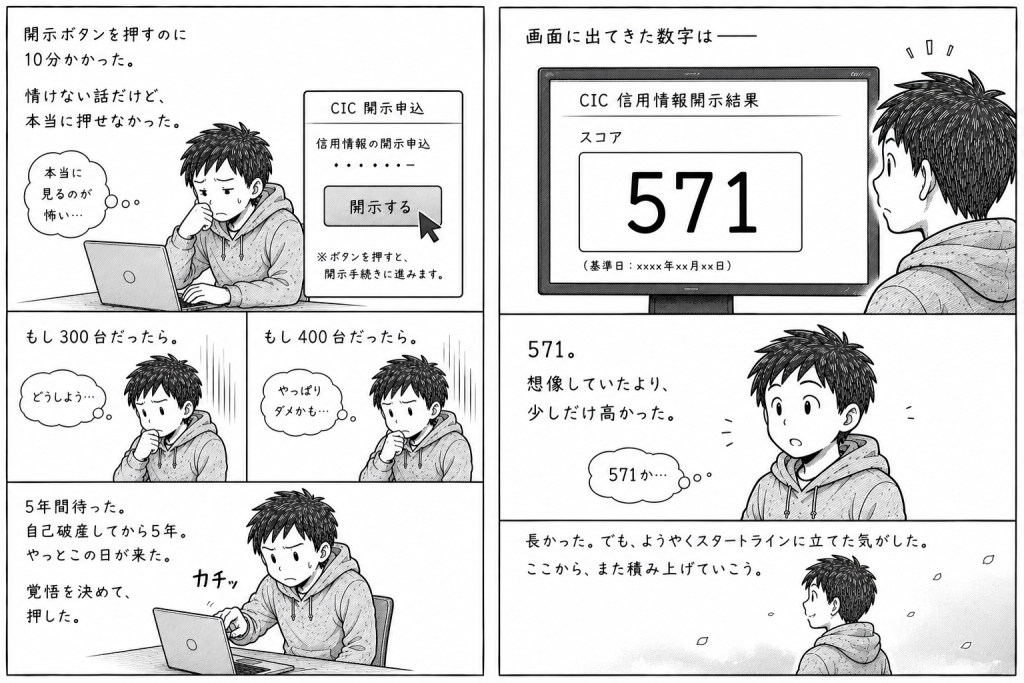

開示ボタンを押すのに10分かかった。

情けない話だけど、本当に押せなかった。

5年間待った。自己破産してから5年。やっとこの日が来た。

もし300台だったら。もし400台だったら。そう考えると指が止まった。

覚悟を決めて押した。

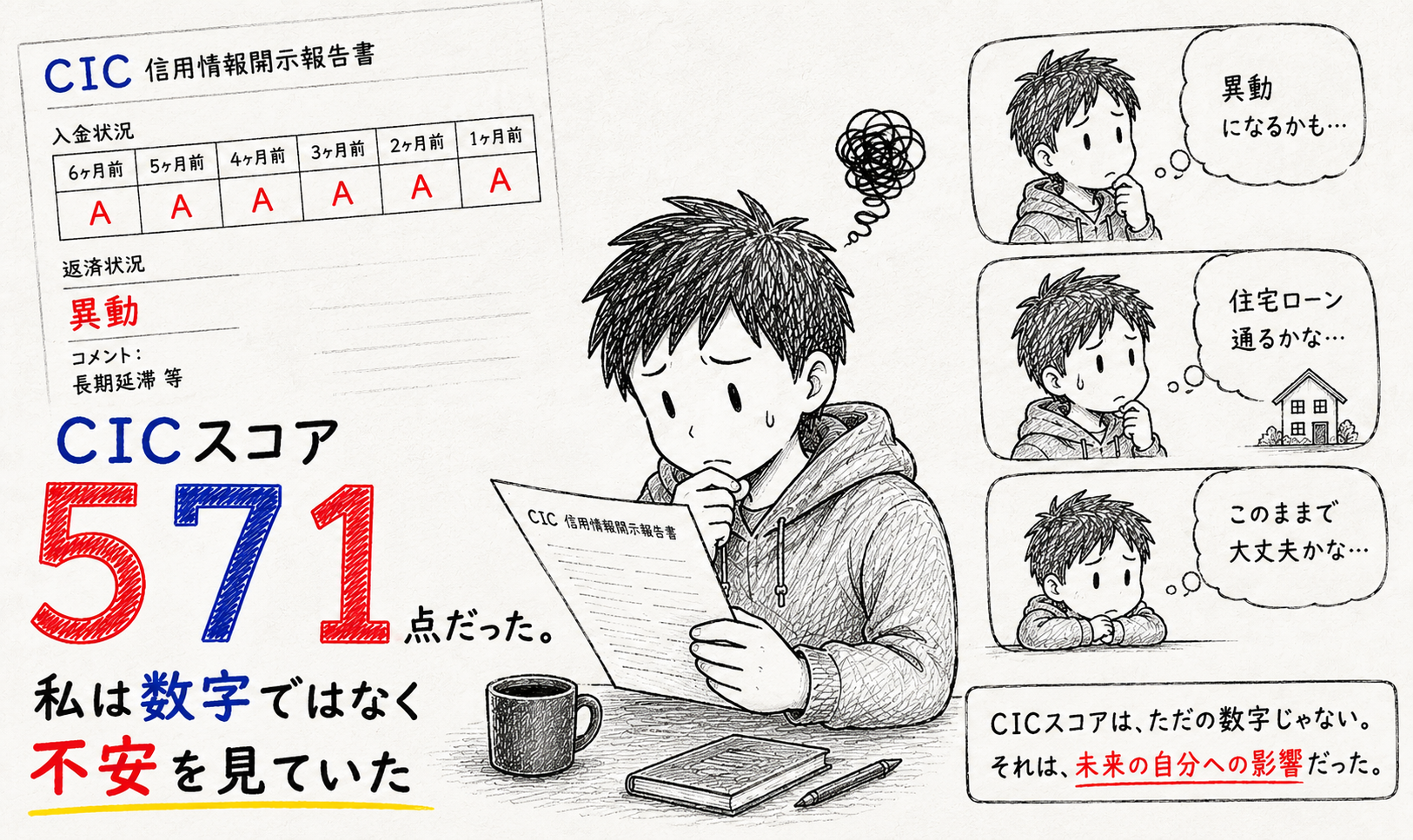

画面に出てきた数字は571。

思わず見直した。高いのか。低いのか。分からなかった。分からないことが、一番困った。

悪いなら諦めがつく。良いなら前に進める。571はそのどちらでもなかった。

私はその日の夜、「571 通る」で検索した。

すると今度は別の問題が出てきた。ある記事には「600以上なら通る」と書いてある。別の記事には「700ないと厳しい」と書いてある。571で通った人もいる。620で落ちた人もいる。何を信じればいいのか分からなかった。

気づけば検索していたのはスコアじゃなかった。安心材料だった。

私は571という数字を見ているようで、実際には不安を見ていた。

そこで初めて開示報告書を見返した。その時に思い出した。自己破産直後の430だった頃のことを。

あの時は数字を見た瞬間に終わったと思った。正直、何も見たくなかった。

でも今振り返ると、終わっていたのは人生じゃなかった。異動情報が残っていただけだった。時間が必要だっただけだった。

私は430にも振り回された。571にも振り回された。

でも後から思う。問題は数字じゃなかった。本当に見るべきだったのは別の場所だった。

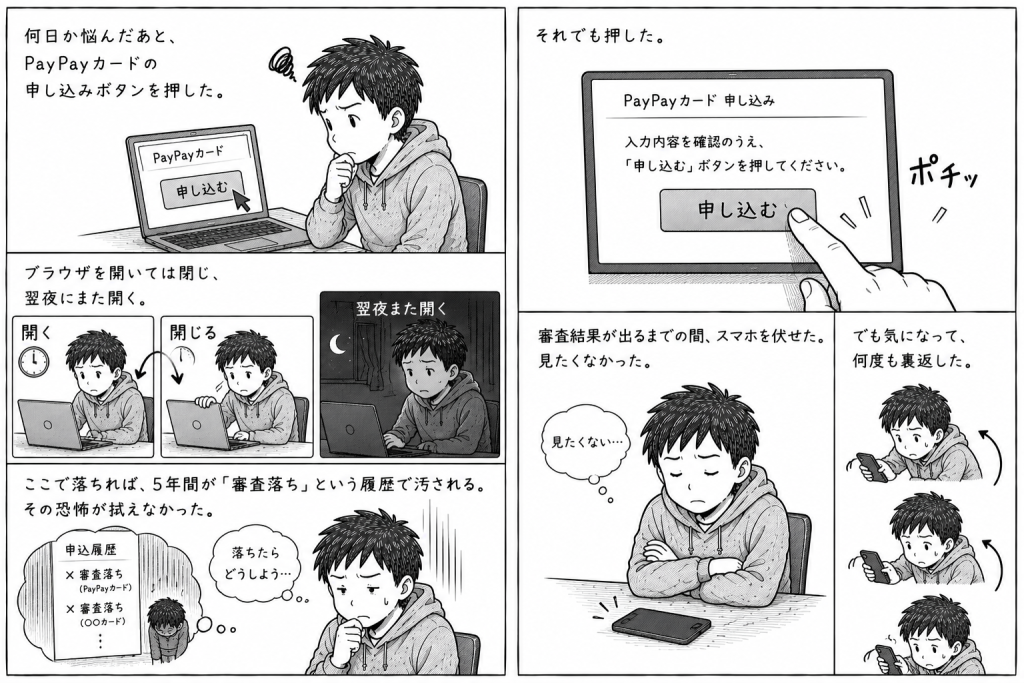

何日か悩んだあと、PayPayカードの申し込みボタンを押した。

ブラウザを開いては閉じ、翌夜にまた開く。ここで落ちれば、5年間が「審査落ち」という履歴で汚される。その恐怖が拭えなかった。

それでも押した。

審査結果が出るまでの間、スマホを伏せた。見たくなかった。でも気になって何度も裏返した。

通知が来た。開いた。

可決。

呆然とした。嬉しいより先に、拍子抜けした。

なぜ通ったのか。開示報告書を何度も見返した。571だから通ったのか。PayPayカードだから通ったのか。答えはどこにも書かれていなかった。

ただ、一つだけ気になる場所があった。

申込履歴。そこだけが空っぽだった。

5年間。カードは作れなかった。延滞も増やさなかった。気づけば異動情報も消えていた。

もしかしたら、571が通したんじゃない。そういう状態が571を作っていたのかもしれない。

430の時は終わったと思った。

571の時は通ると思った。

どちらも勘違いだった。

今なら分かる。危険だったのはスコアじゃない。数字だけを見て動くことだった。

本当に見るべきだったのは、申込履歴の空白だった。入金状況の記録だった。残高の状態だった。

その空白が、私を通らせた。

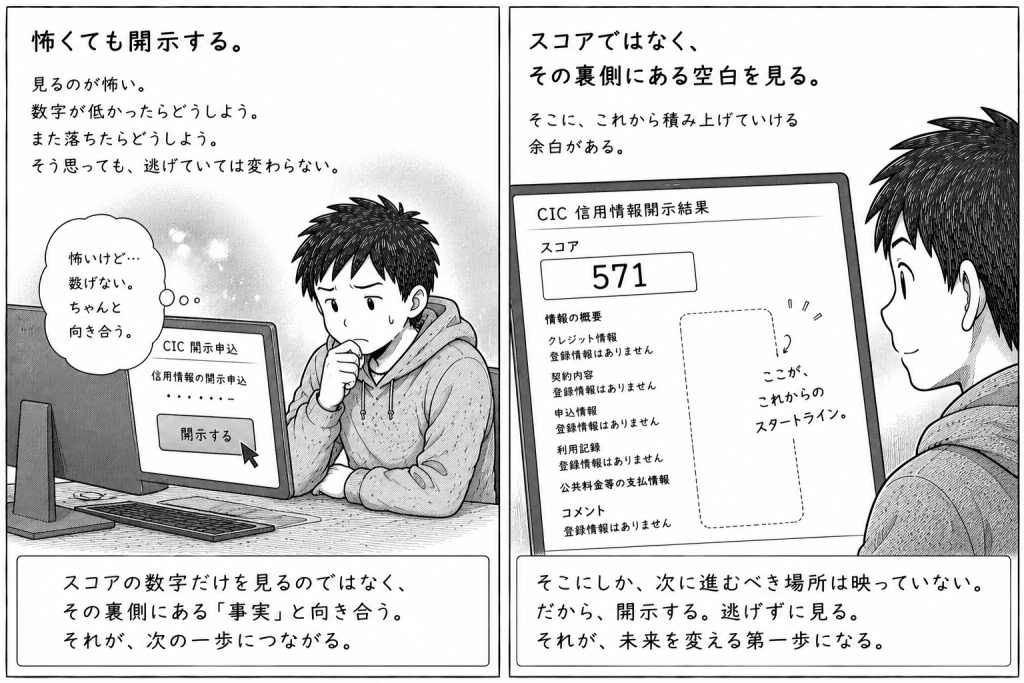

怖くても開示する。

スコアではなく、その裏側にある空白を見る。

そこにしか、次に進むべき場所は映っていない。

→ 自分の状態を確認する(CIC開示はこちら)

コメント