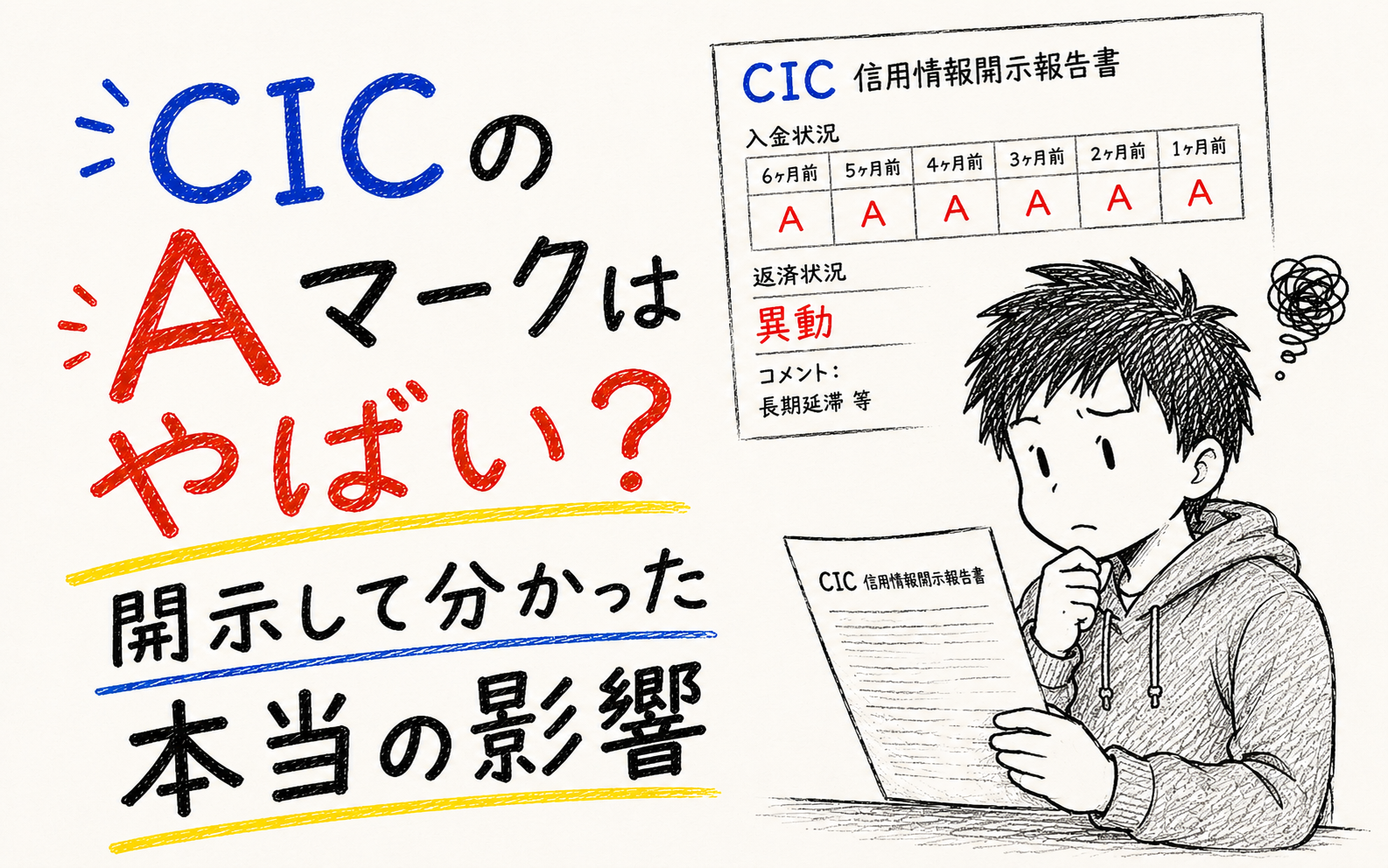

Aって何だよ。

開示した瞬間、最初に思った。

異動も分からない。Pも分からない。そもそも何を見ればいいのかも分からない。

とりあえずAだけが目に入った。

自己破産後に初めてCICを開示した。

画面を開いた瞬間、記号が並んでいた。$、A、P、-。意味が分からなかった。

一瞬閉じた。いや、見たくなかった。見ても良いことが何もなさそうだった。

でも閉じたままにしていても何も変わらなかった。もう一度開いた。

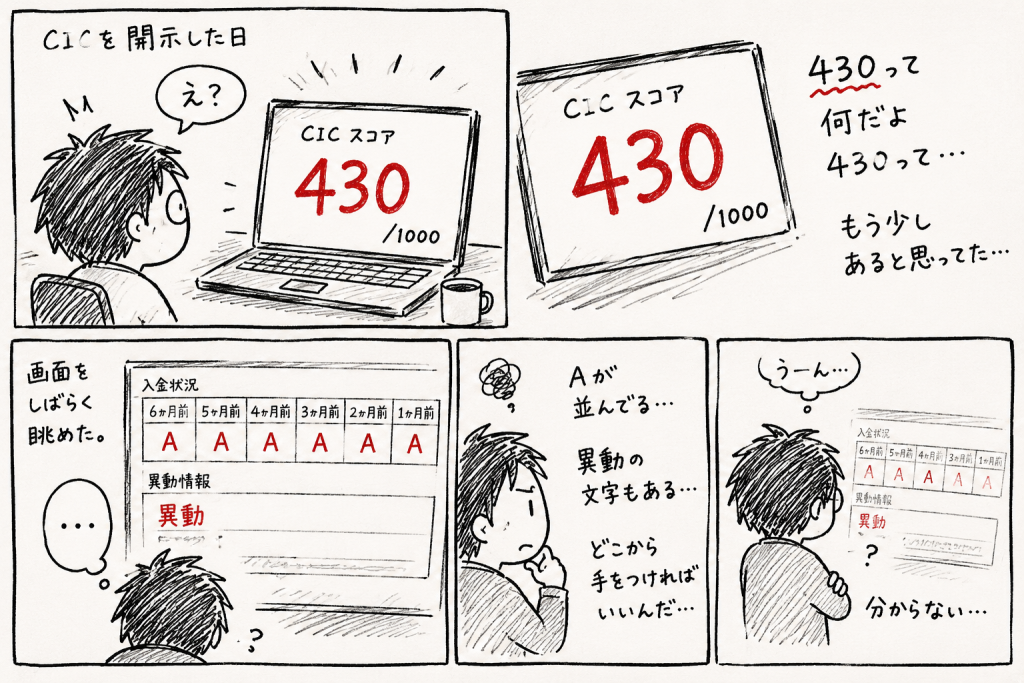

スコアは430だった

正直、「低っ」と思った。

いや、低いとは思っていた。でも430は想像より下だった。

430って。何だよ430って。もう少しあると思ってた。

いや。430って低いよな。低いよなこれ。

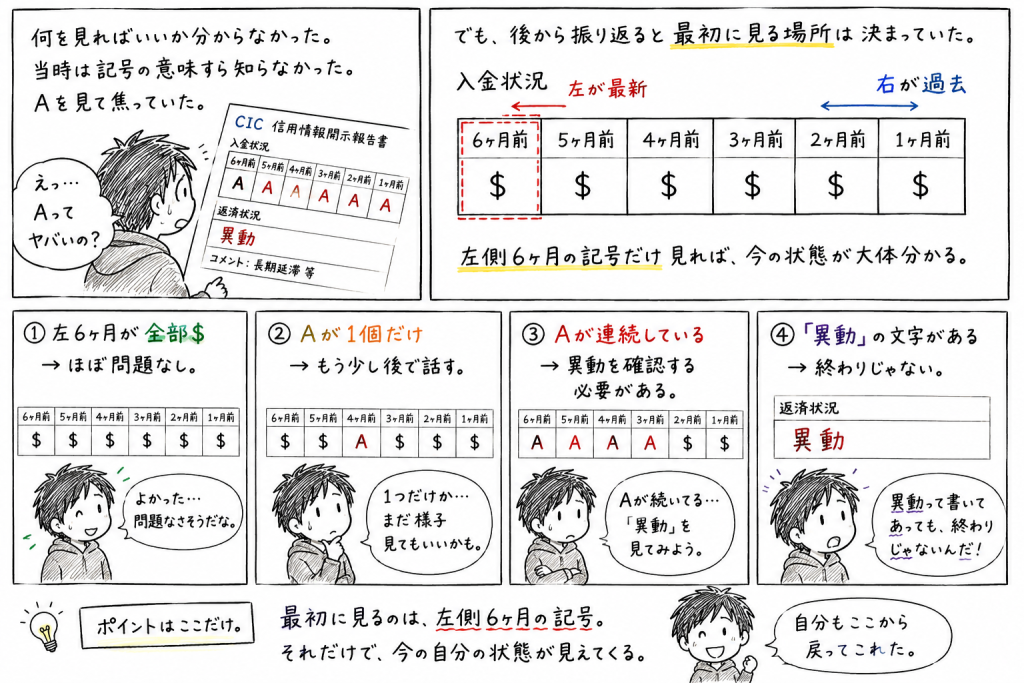

画面をしばらく眺めた。Aが並んでいた。異動の文字があった。どこから手をつければいいか分からなかった。

何を見ればいいか分からなかった

当時は記号の意味すら知らなかった。

でも後から振り返ると、最初に見る場所は決まっていた。

左側6ヶ月だった。

左が最新で、右が過去。左側6ヶ月の記号だけ見れば、今の状態が大体分かる。

左6ヶ月が全部$ → ほぼ問題なし。

Aが1個だけ → もう少し後で話す。

Aが連続している → 異動を確認する必要がある。

「異動」の文字がある → 終わりじゃない。

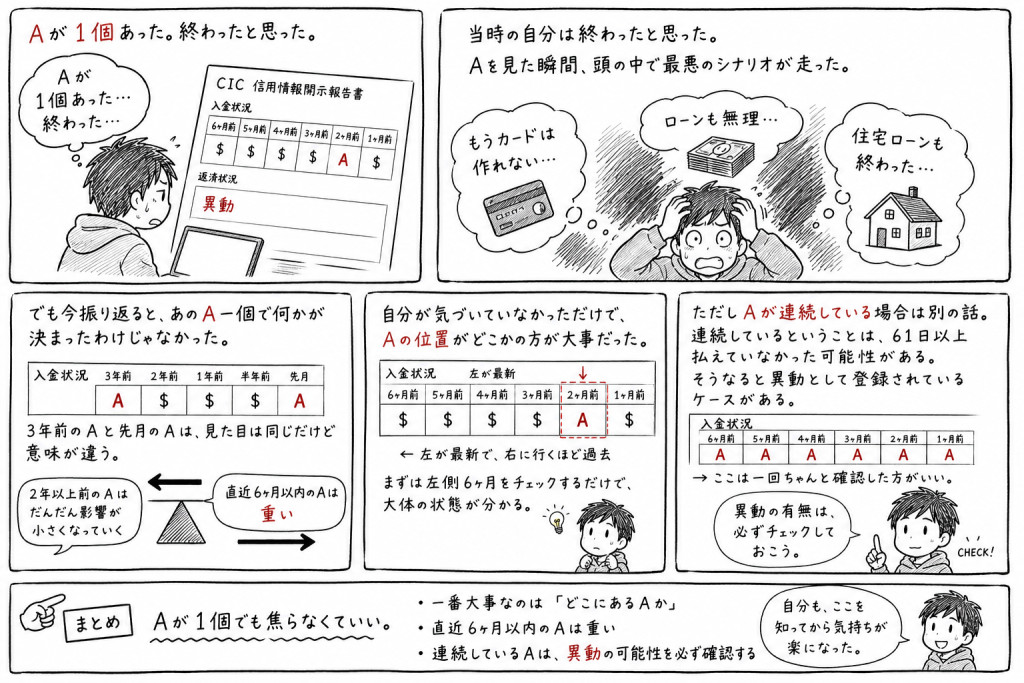

Aが1個あった。終わったと思った。

当時の自分は終わったと思った。

Aを見た瞬間、頭の中で最悪のシナリオが走った。もうカードは作れない、ローンも無理、住宅ローンも終わった。

でも今振り返ると、あのA一個で何かが決まったわけじゃなかった。

3年前のAと先月のAは、見た目は同じだけど意味が違う。直近6ヶ月以内のAは重い。2年以上前のAはだんだん影響が小さくなっていく。

自分が気づいていなかっただけで、Aの位置がどこかの方が大事だった。

ただしAが連続している場合は別の話。連続しているということは、61日以上払えていなかった可能性がある。そうなると異動として登録されているケースがある。ここだけは一回ちゃんと確認した方がいい。

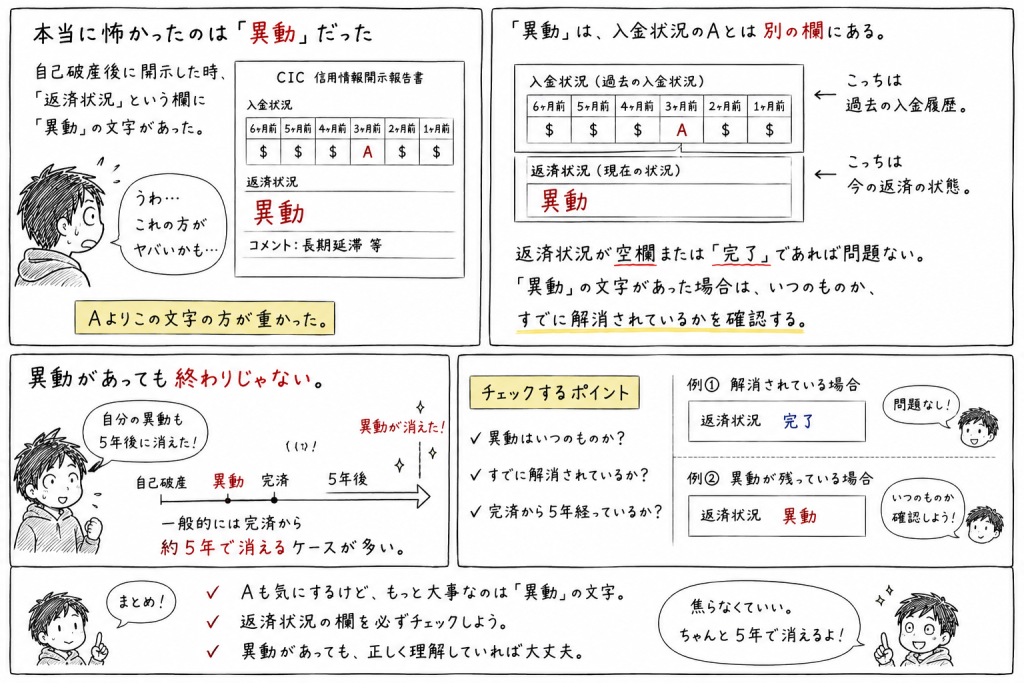

本当に怖かったのは「異動」だった

自己破産後に開示した時、「返済状況」という欄に「異動」の文字があった。

Aよりこの文字の方が重かった。

入金状況のAとは別の欄にある。返済状況が空欄または「完了」であれば問題ない。「異動」の文字があった場合は、いつのものか、すでに解消されているかを確認する。

異動があっても終わりじゃない。自分の異動も5年後に消えた。一般的には完済から約5年で消えるケースが多い。

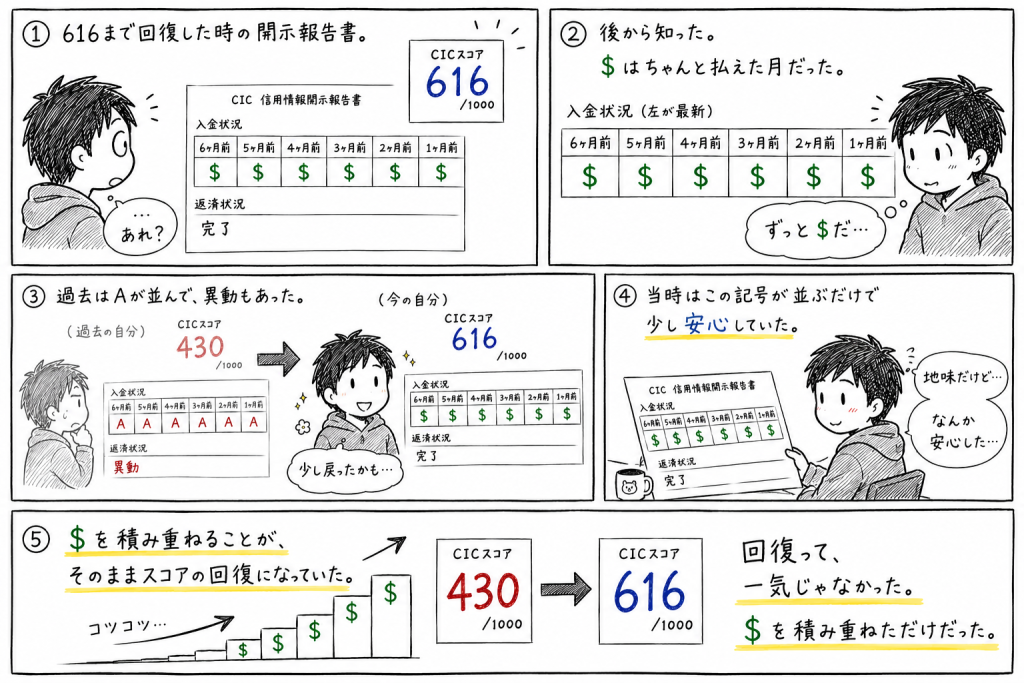

$が並んだ時のこと

後から知った。$はちゃんと払えた月だった。

616まで回復した時の開示報告書は、左側がずっと$だった。当時はこの記号が並ぶだけで少し安心していた。地味だけど、それだけが回復の実感だった。

$を積み重ねることが、そのままスコアの回復になっていた。

申込履歴のこと

開示報告書には、どの会社にいつ申し込んだかも記録されている。

回復期に申込を止め続けたのはこのためだった。申込履歴がゼロに近い状態で動いたことが、571点で通過できた理由の一つだった。

最後に

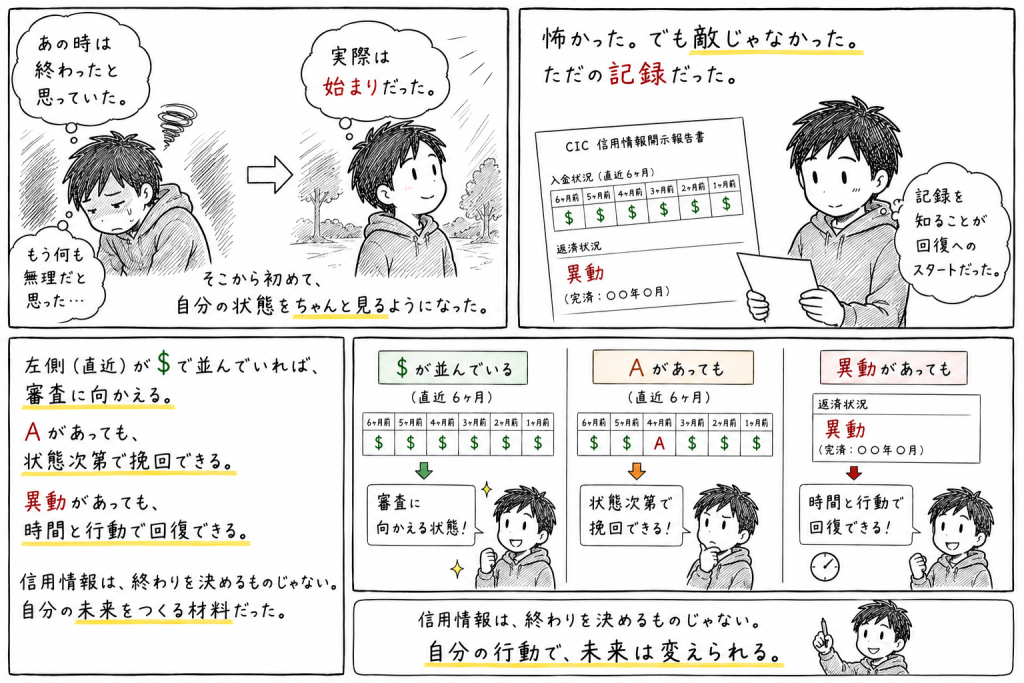

あの時は終わったと思っていた。

実際は始まりだった。そこから初めて、自分の状態をちゃんと見るようになった。

怖かった。でも敵じゃなかった。ただの記録だった。

左側(直近)が$で並んでいれば審査に向かえる。Aがあっても状態次第で挽回できる。異動があっても時間と行動で回復できる。

→ 自分の状態を確認する(CIC開示はこちら)

次にやるべきこと

まずは自分の状態を把握する。

CICスコアの基準はこちら

CICスコアは何点から危険なのか本当に検証

🔗 関連記事

【CICスコア600で通るカード・落ちるカード】審査の分岐点を実務で解説

【CICスコア500点台】審査落ちの現実と、今すぐやるべき「異動」確認・再構築手順

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント