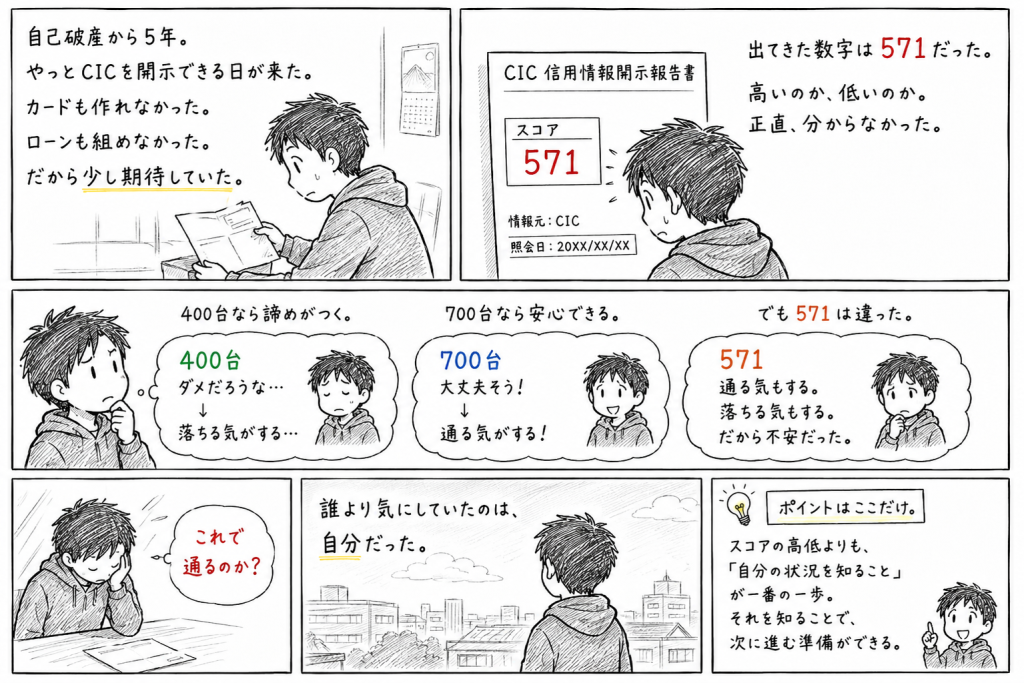

自己破産から5年。

やっとCICを開示できる日が来た。

カードも作れなかった。ローンも組めなかった。だから少し期待していた。

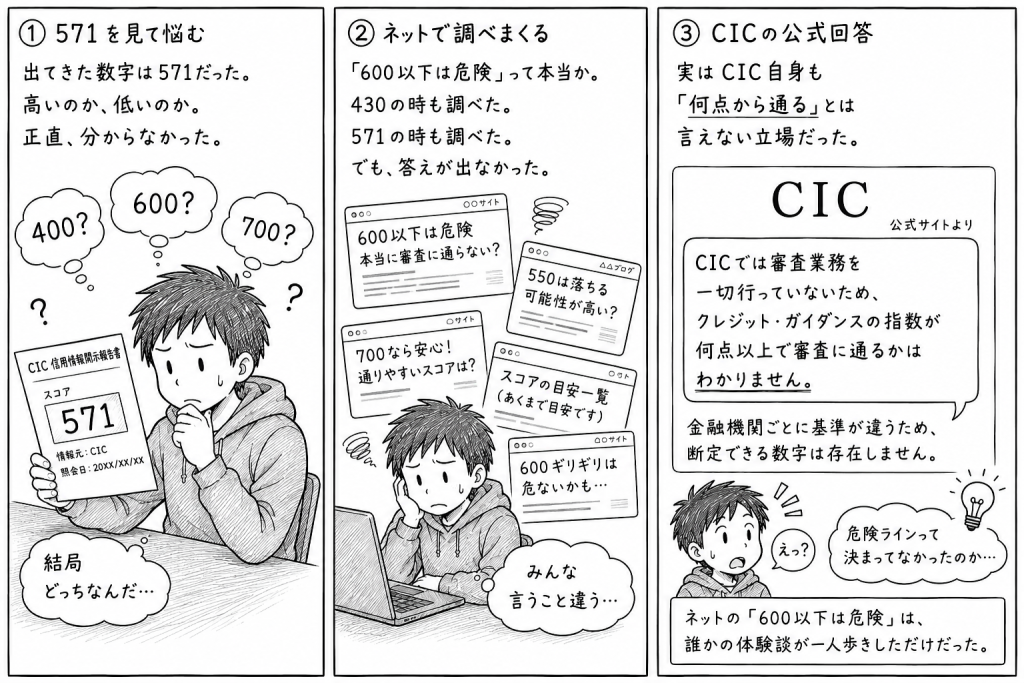

出てきた数字は571だった。

高いのか、低いのか。正直、分からなかった。

400台なら諦めがつく。700台なら安心できる。でも571は違った。通る気もする。落ちる気もする。だから不安だった。

「これで通るのか?」

誰より気にしていたのは自分だった。

「危険ライン」は公式には存在しない

「600以下は危険」って本当か。

430の時も調べた。571の時も調べた。でも答えが出なかった。

そりゃそうだ。

実はCIC自身も「何点から通る」とは言えない立場だった。

CICは公式サイトでこう明言している。「CICでは審査業務を一切行っていないため、クレジット・ガイダンスの指数が何点以上で審査に通るかはわかりません」。

金融機関ごとに基準が違う。だから断定できる数字は存在しない。

ネットの「600以下は危険」は誰かの体験談が一人歩きしただけだった。

見られていたのは、払ったか。払っていないか。それだけだった。

自己破産直後のCICスコアは430だった。そこから5年後に571まで戻ってきた。

年収も職業も年齢も関係なかった。

見られていたのは、払ったか。払っていないか。それだけだった。

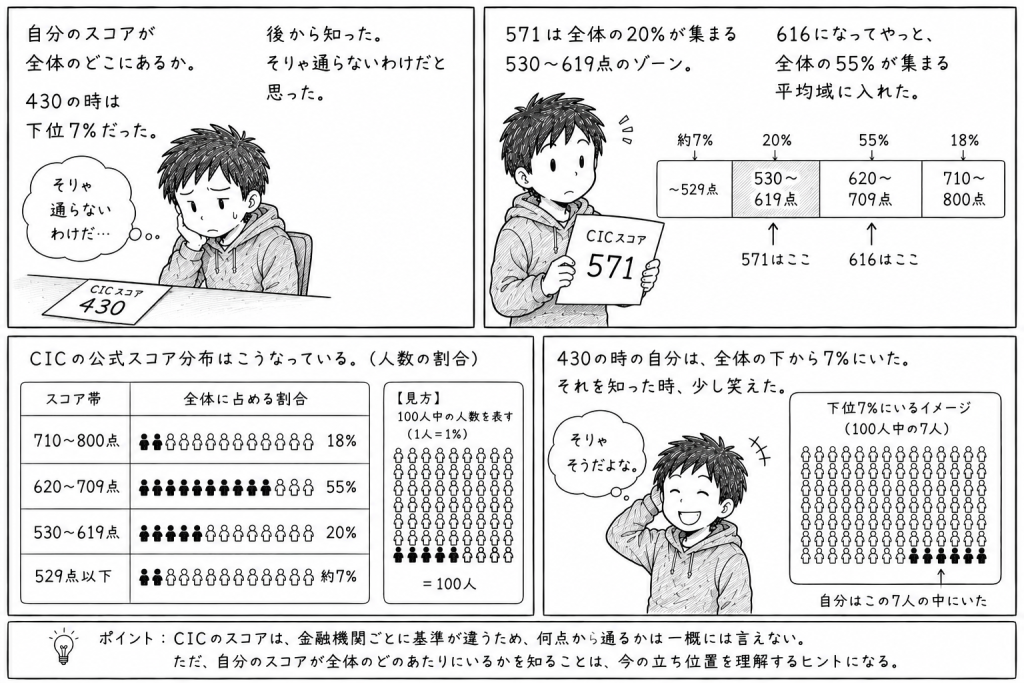

自分のスコアが全体のどこにあるか

430の時は下位7%だった。

後から知った。そりゃ通らないわけだと思った。

571は全体の20%が集まる530〜619点のゾーン。616になってやっと、全体の55%が集まる平均域に入れた。

CICの公式スコア分布はこうなっている。710〜800点が18%、620〜709点が55%、530〜619点が20%、529点以下が約7%。

430の時の自分は全体の下から7%にいた。それを知った時、少し笑えた。そりゃそうだよなと思った。

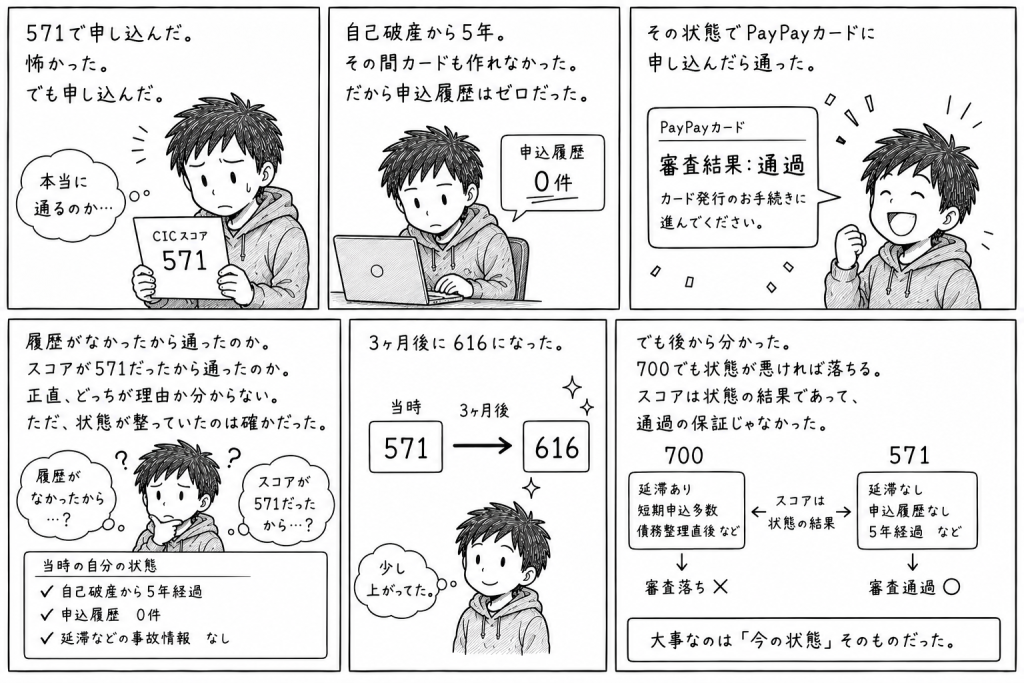

571で申し込んだ

怖かった。でも申し込んだ。

自己破産から5年。その間カードも作れなかった。だから申込履歴はゼロだった。

その状態でPayPayカードに申し込んだら通った。

履歴がなかったから通ったのか。スコアが571だったから通ったのか。正直、どっちが理由か分からない。ただ、状態が整っていたのは確かだった。

3ヶ月後に616になった。

でも後から分かった。700でも状態が悪ければ落ちる。スコアは状態の結果であって、通過の保証じゃなかった。

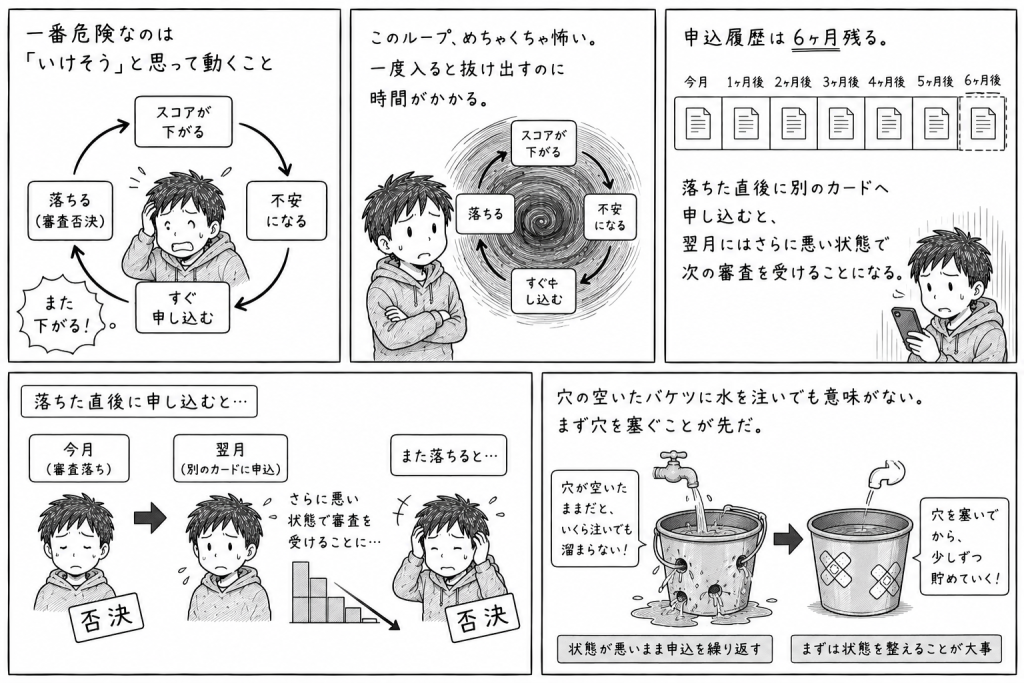

一番危険なのは「いけそう」と思って動くこと

スコアが下がる。不安になる。すぐ申し込む。落ちる。また下がる。

このループ、めちゃくちゃ怖い。一度入ると抜け出すのに時間がかかる。

申込履歴は6ヶ月残る。落ちた直後に別のカードへ申し込むと、翌月にはさらに悪い状態で次の審査を受けることになる。

穴の空いたバケツに水を注いでも意味がない。まず穴を塞ぐことが先だ。

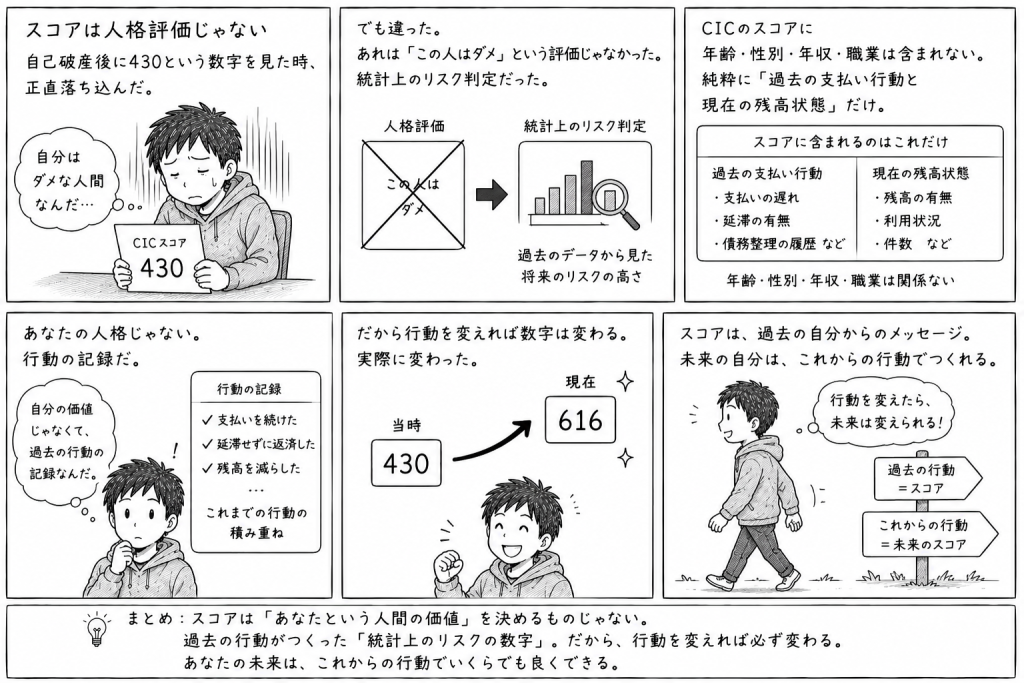

スコアは人格評価じゃない

自己破産後に430という数字を見た時、正直落ち込んだ。

「自分はダメな人間なんだ」って思った。

でも違った。

あれは「この人はダメ」という評価じゃなかった。統計上のリスク判定だった。

CICのスコアに年齢・性別・年収・職業は含まれない。純粋に「過去の支払い行動と現在の残高状態」だけ。

あなたの人格じゃない。行動の記録だ。

だから行動を変えれば数字は変わる。実際に変わった。430から616まで戻った。

あの時の自分に言うなら

まず開示しろ。

怖いのは数字じゃない。分からないことだ。

スコアだけじゃなく、残高・申込件数・入金状況を見る。そこで初めて改善ポイントが見える。

焦って申し込まない。状態を整えることが最短ルートだった。

あの時の自分に伝えたい。開示した瞬間が、回復の始まりだったと。

→ 自分の状態を確認する(CIC開示はこちら)

🔗 関連記事

【CICスコア600で通るカード・落ちるカード】審査の分岐点を実務で解説

【CICスコア500点台】審査落ちの現実と、今すぐやるべき「異動」確認・再構築手順

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント