「審査に落ちた。信用情報がブラックかもしれない」そう思ったとき、多くの人が恐怖で足を止め、ネットの綺麗事な解説を漁り始める。怖い、見たくない、でも気になる。焦る気持ちは分かるが、まずは一歩引いて、今の状態を確認した方が早い。

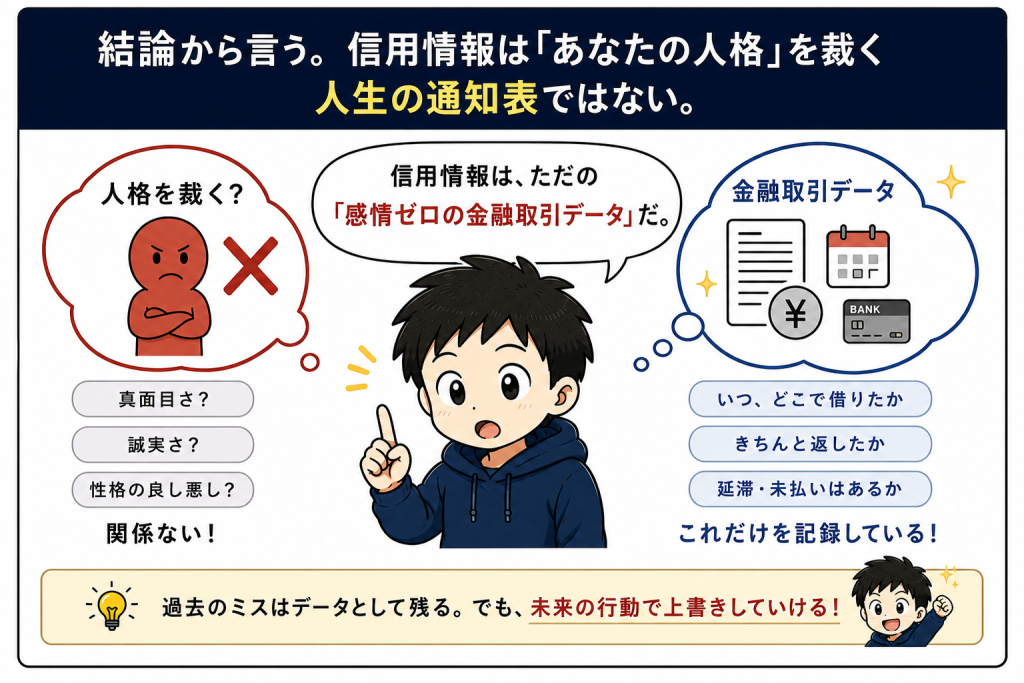

結論から言う。信用情報は「あなたの人格」を裁く人生の通知表ではない。ただの「感情ゼロの金融取引データ」だ。

敵の正体を正確に知れば、ここからいくらでも対策と再スタートの設計図は作れる。この記事では、自己破産から這い上がり、現在は自動車ローンの販売現場で毎日他人の信用情報(生データ)を見ている私が、3大信用情報機関の違いから、スマホ開示の手順、そして現場で本当に落とされる基準までをすべて実戦レベルで解説する。

1. 信用情報とは何か|画面に書かれているのは「事実」のみ

信用情報とは、あなたがこれまでに交わしたクレジットカードの申込履歴(過去6ヶ月間)や、ローン・カードの契約状況、借入額の事実データだ。さらに、毎月の支払状況が正常に入金されたか延滞したかという記録に加え、現在の利用残高も網羅されている。

ここには「この人は人間性に問題があります」といった主観や評価は1文字も書かれていない。記録されるのは「日付・金額・状態」、この3つだけだ。感情を一切挟まない履歴データだからこそ、現在の状態を正しく仕分ければ、次の打つ手が自然に見えてくる。

2. 信用情報機関は3つある|それぞれの役割と「CRIN」の罠

日本の信用情報機関は以下の3つに分かれている。それぞれメインで扱う領域が違う。

| 機関名 | 主な対象領域 | 特徴 |

| CIC | クレジットカード、携帯本体の分割払い | カード審査への影響が最も大きい。 まずここを開示するのが鉄則。 |

| JICC | 消費者金融(アコム・プロミス等)、カードローン | キャッシング枠や消費者金融の利用履歴。ここが多いと総量規制に引っかかる。 |

| KSC | 銀行融資、住宅ローン、信用保証協会 | 銀行系の審査。自己破産などの官報情報が最も長く残る傾向がある。 |

⚠️ 「カード落ち=CICだけ見ればいい」の嘘

「クレジットカードに落ちたからCICだけ開示する」というのは半分しか正解じゃない。なぜなら、これら3つの機関は「CRIN(クリン)」というシステムで、延滞や異動(ブラック)などのネガティブな情報をリアルタイムで共有しているからだ。消費者金融(JICC)でやらかした延滞は、カード会社(CIC)の審査にも一瞬で筒抜けになる。そのため、再スタートを切るなら「CIC+JICC」の2つは最低限セットで確認しておくのが、状況を正確に把握するための鉄則だ。

3. 信用情報はスマホ1つで今すぐ開示できる

CICやJICCはスマホで簡単に開示できる。私も最初は怖かった。開示前は「とんでもないものを見てしまうのではないか」と足がすくむが、実際に出てきたのは、想像していた「ブラック判定書」のような恐ろしいものではなかった。画面に表示されるのは、数字と記号が並んだ、ただの無機質なデータだ。

手数料は数百円から千円程度、どちらも手元のスマホを少し操作するだけで、その日のうちにPDFとして確認できる。まずは自分の現在地を知る。そこからすべてが動き出す。

4. 審査で本当に落とされる4つの本当の理由

ネット記事では「ブラックだから落ちる」の一言で片付けられがちだが、実際の審査では、以下の4つの要素を総合的にスコアリングしている。

① 申込件数が多い(短期間の乱発)

過去6ヶ月以内に複数カードやローンの申し込みがある状態だ。審査側からは「資金ショート寸前で焦って駆けずり回っているのではないか」と懸念されやすくなる。これが先述した【申込ブラック】の正体だ。

② 延滞履歴(Aマークと異動)

信用情報において最も注意すべき要素だ。「61日以上、または3ヶ月以上」の未払いは、CIC上で「異動」と書かれ、審査を通過することは非常に難しくなる。それ未満の短期延滞であっても、直近の入金状況に「A(未入金)」が並んでいるだけで、通過率は大幅に下がってしまう。

③ 利用残高が多すぎる

リボ払いやキャッシングの残高が天井(限度額)に張り付いている状態だ。一般的には「総枠の30%未満」が安全圏と言われることが多いが、公式な基準はない。ただし、残高が軽ければ軽いほど、審査の土台に乗りやすくなるのは紛れもない事実だ。

④ 属性要素の不足

勤続年数や年収、あるいは持ち家か賃貸かといった居住形態がこれに該当する。どれだけ信用情報がクリーンでも、転職直後で勤続3ヶ月、年収200万円では、大きな額のローンを単独で通すのは物理的に難しくなる。

5. 信用情報を見たあとにやるべき「3つの仕分け」

画面に並んだ数字を見て一喜一憂したり、慌てて次の申し込みに走るのが一番遠回りになる。やるべきことは、次の3つを淡々とこなすだけだ。

- 延滞が残っているなら、1円でも早く解消して完済する(時計の針を動かす)

- 右上の「保有期限」を確認し、異動が消えるまで新規申し込みを一度お休みする

- スマホの分割払いなどを利用しながら、毎月「$(正常入金)」のクリーンな履歴を1つずつ並べていく

知らないから怖い。正体が分かれば、あとは年数と対策を逆算した「再スタートの設計図」を描くだけだ。

結論|信用情報は「現状確認」と「再スタートの設計図」

CICやJICCを開示することは、過去の失敗を突きつけられる儀式ではない。「自分の現在地を完全に可視化する」ための作業だ。

自分の傷の深さがミリ単位で分かれば、あと何年で喪が明けるのか、今どのカードなら戦えるのかという戦略が立てられる。整理できた人から、人生は何度でも選び直せる。

次にやるべきこと

まずは自分の状態を把握する。

CICスコアの基準はこちら

CICスコアは何点から危険なのか本当に検証

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント