開示ボタンを押した。前月は619だった。今月は544だった。

一瞬バグかと思った。

延滞はしていない。Aマークも付いていない。$が並んでいる。それなのに1ヶ月で75点も下がっていた。

意味が分からなかった。約束を破るようなヘマは何もしていない。真面目に払っている人間のスコアが、ここまで急激に変わる理由が思い当たらなかった。

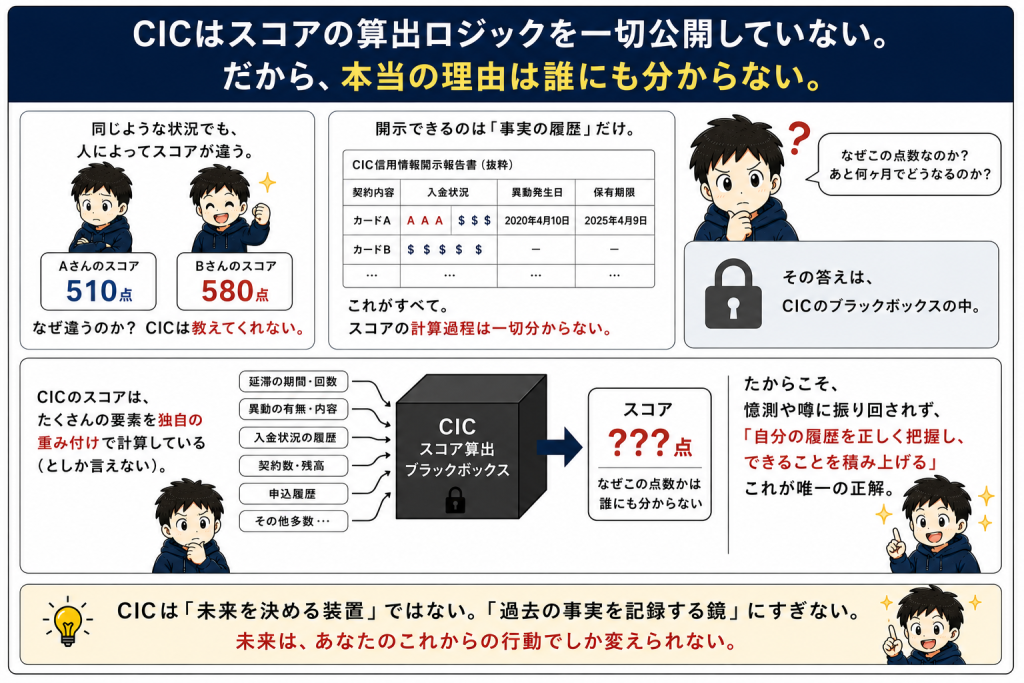

結論から言うと、CICはスコアの算出ロジックを一切公開していない。だから、本当の理由は誰にも分からない。

これが、確認できる唯一の事実だ。ネットに転がっている「利用率が何%を超えたら下がる」という話は、すべて憶測に過ぎない。

ただし、スコアが75点下がった前月の開示書と、今月の開示書を並べて比較したとき、明確に「変化していた項目」が3つあった。

数字は嘘をつかない。私の身に起きた変化のファクトをここに記録する。

変化点①:利用残高(ショッピング枠の利用額)

まず、最も数字が動いていたのが「利用残高」の項目だった。

前月の開示書に比べて、ショッピングの利用残高が数万円単位で増えていた。高額な買い物をしたわけではない。ただ、その月の生活費や固定費の決済が一時的に重なっていた。

毎月期日通りに全額支払っている。1円の延滞もない。

しかし、開示書に記録されていた利用残高は、前月より増えていた。毎月全額支払っていても、開示した時点では利用残高が膨らんでいた。

少なくとも、前月と比較して数字が大きく動いていたのは事実だった。

変化点②:契約状況(割賦残高の有無)

次に変わっていたのは、新しく増えた「割賦(分割払い)の残高」だ。

この月、私はスマホの機種変更をした。端末代金は分割払い。毎月の携帯料金と一緒に引き落とされるため、借金をしているという感覚は薄かった。

しかし、開示書をめくると「個品割賦契約」のページが新しく1枚増えていた。そこには、数万円の新しい割賦残高がはっきりと刻まれていた。

クレジットカードでの延滞はない。スマホの代金も遅れずに払っている。

だが、前月には存在しなかった「新しい分割払いの契約(残高)」が私の信用情報に加わった。これも、開示書から読み取れる確かな変化だった。

変化点③:申込情報(履歴の有無)

最後の一つは、開示書の最終ページにある「申込情報」だ。

ここには、直近6ヶ月以内にカードやローンを申し込んだ履歴が記録される。私は喪明け後の1枚を探すため、あるいは現在の状況を確かめるために、直近で新しいカードの申込ボタンを押していた。

審査に通ったか、落ちたかは関係ない。申し込んだという事実そのものが、CICに「申込情報」として1件追加されていた。

前月は空っぽだった場所に、新しい履歴の文字が並ぶ。支払いの遅れとは違う次元で、私のデータは前月から書き換わっていた。

理由を探すな、変化点を見ろ

1ヶ月で75点下がった私のCICスコア。

延滞をしていなくても、これだけのデータが動いていた。

スコアの計算式は公表されていない。ただ、前月と比べて変化していた事実は確かに存在した。

「なぜ下がったのか」という理由は、CICのブラックボックスの中にある。カード会社の審査部門の人間であっても、その正確な仕組みを断定することはできない。

しかし、「何が変わったのか」は開示書を見れば分かる。

- 利用残高が増えた

- 新しい割賦契約が増えた

- 申込履歴が増えた

スコアの急落に直面しても、裏でブラックリストに入れられたわけではない。ただ、開示書の中では前月から動いている数字があった。まずはその変化を確認する方が先だ。

理由は分からない。ただ私の開示書ではここが変わっていた。

もし思い当たらない急落に直面したら、ネットの解説を検索するのをやめて、前月の開示書と見比べてみるのも一つの方法だ。

そこには、自分自身が動かした「変化の事実」が記録されている。

自分の開示書で確認したこと

理由を勘繰るのをやめ、データが落ち着くまで次の申込をストップする

CICを開示し、前月のデータと並べる

「利用残高」「割賦残高」「申込情報」の3箇所に変化がないか突合する

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント