開示ボタンを押した。

5年間待った。

画面に出てきた数字は571だった。

正直、拍子抜けした。もっと高いと思っていた。

5年間も真面目に生きて、1日も遅れずに耐えた。せめて600台には戻っているだろうと、どこかで期待していた。

571だった。

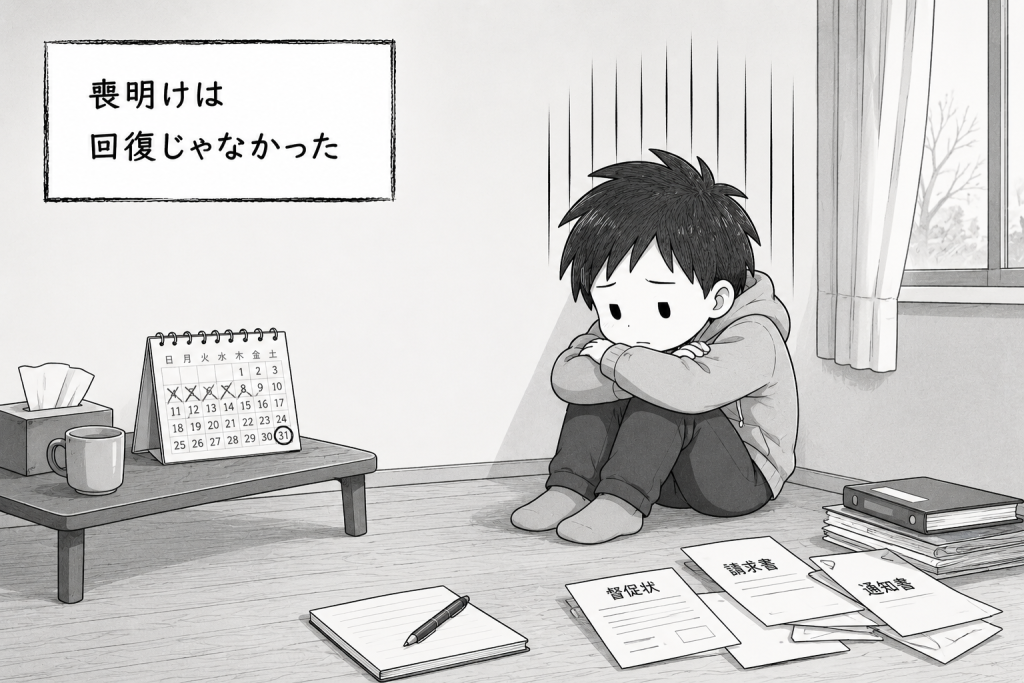

喪明けは回復じゃなかった

571を見た時、「やっと普通に戻れた」ではなかった。

「まだ571か」が先だった。

自己破産後に開示した時のCICスコアは430前後だった。下位7%の世界だ。その状態から5年かけて571まで戻った。

でも喪明けとは回復ではない。ただ「異動」が削ぎ落とされて、何もないスタートラインに戻っただけだ。信用が戻ったわけじゃなかった。やっとスタートラインに立てただけだった。

5年間、何もできなかった

カードが作れない。ローンも組めない。ETCカードも作れない。スマホの機種変更すら慎重だった。

免責許可が下りてからの5年間は、ただ静かに息を潜めるだけの時間だった。ネットで検索しては画面を閉じる。焦って申し込んだら申込履歴が残る。それだけは避けなければならなかった。

やったことはシンプルだった。1日も支払いを遅らせないこと。それだけを続けた。

PayPayカードを選んだ理由

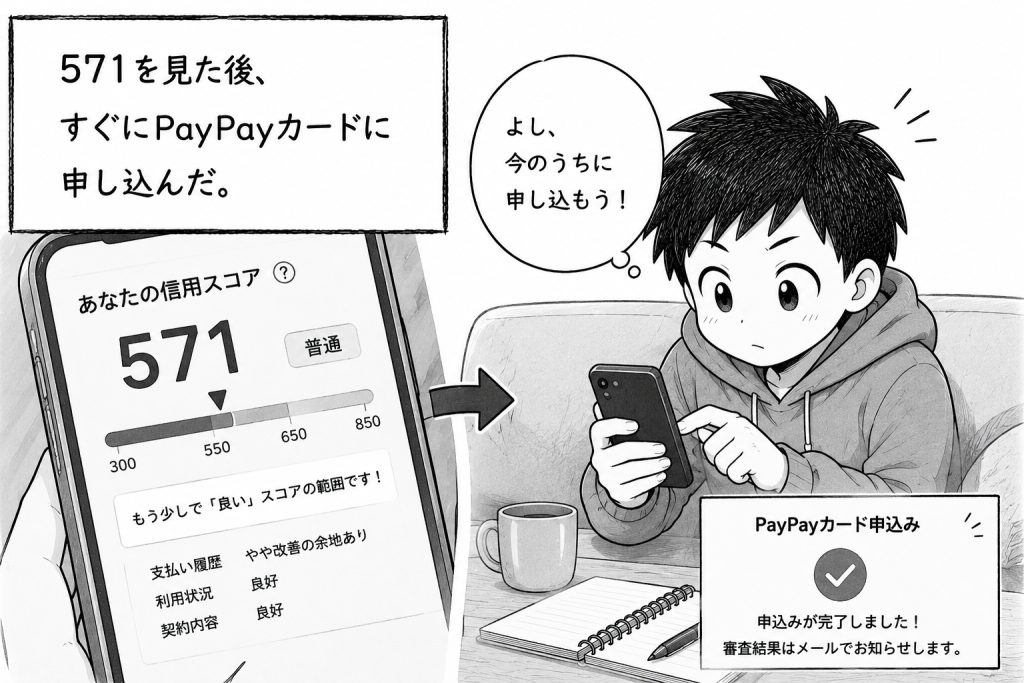

571を見た後、すぐにPayPayカードに申し込んだ。

なぜPayPayカードを選んだのか。正直、通りそうだったからだ。それ以上の理由はなかった。

申し込みボタンを押した後、画面を見つめた。5年経ったとはいえ、「また落とされるんじゃないか」という感覚があった。

可決だった。

なぜ通ったのか

通った後、開示報告書を何回も見返した。571だから通ったのか。PayPayカードだから通ったのか。

一つだけ気になる場所があった。

申込履歴。そこだけが空っぽだった。

5年間カードを一枚も作れなかった。延滞も増やさなかった。異動情報も消えていた。

571が通したんじゃない。そういう状態が571を作っていたのかもしれない。

喪明け後にやってはいけないこと

喪明け直後の連続申込が一番まずい。

「喪明けたから通るはず」という感覚で動くと、申込履歴だけが積み重なる。また同じ状態に戻る。喪明け後は一番崩れやすいタイミングだ。

今すぐ確認すること

- CICを開示して異動が消えているか確認する

- 直近の申込履歴を確認する

- 状態が整ってから1枚だけ申し込む

571から3ヶ月後、616になった。

あの時は「まだ571か」と思っていた。

でも終わりじゃなかった。状態を整えれば、ここから動ける。

→ 自分の状態を確認する(CIC開示はこちら)

🔗 関連記事

【CICスコア600で通るカード・落ちるカード】審査の分岐点を実務で解説

【CICスコア500点台】審査落ちの現実と、今すぐやるべき「異動」確認・再構築手順

コメント