「債務整理をしたら、もう人生終わりなのだろうか」

借金や返済に追われ、手続きを検討する時に誰もが抱く一番大きな不安だ。

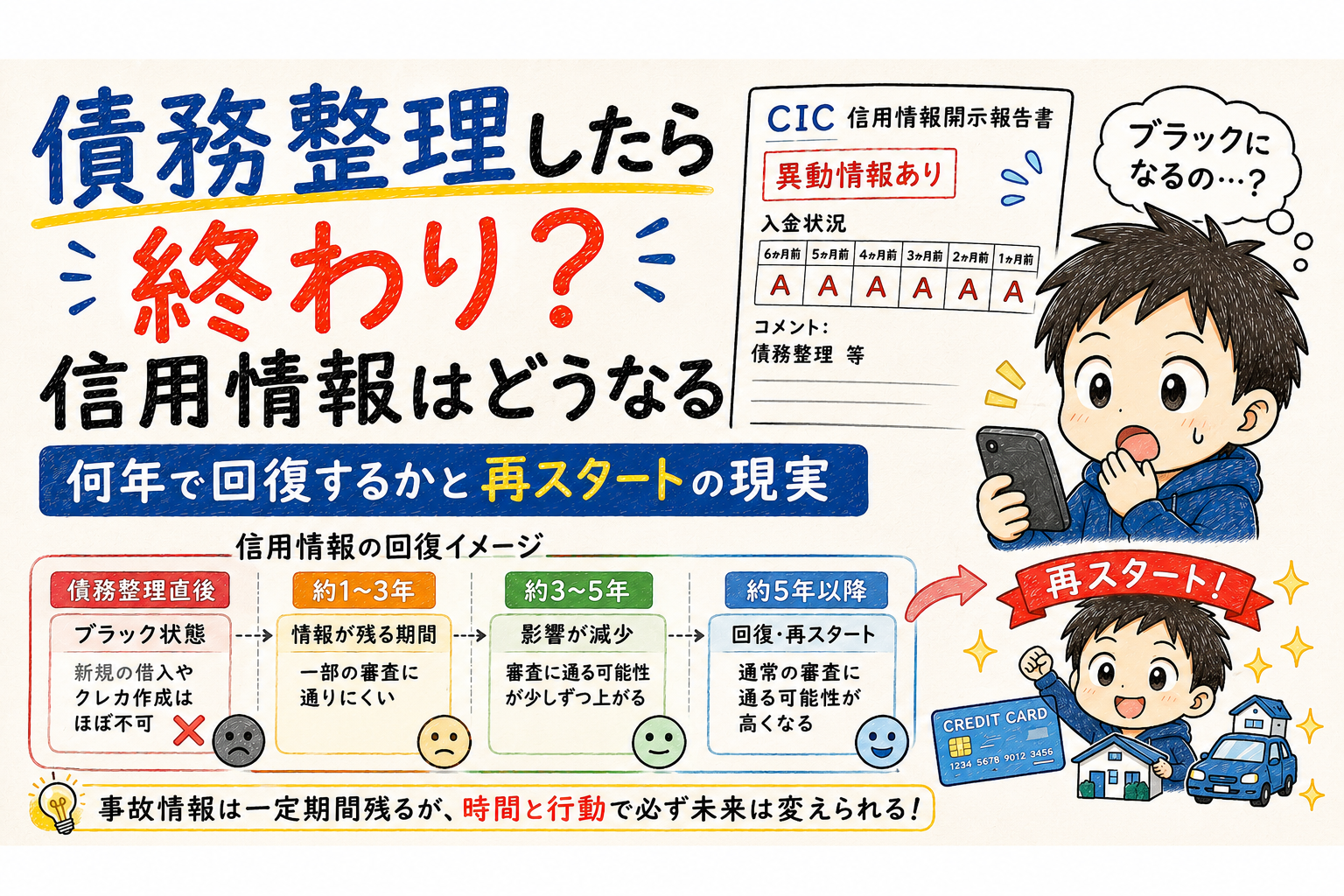

結論から言うと、債務整理をすると一時的に信用は大きく下がる。ただし、時間と行動で回復は可能だ。

債務整理をすると信用情報に登録される

債務整理には主に3つある。任意整理・個人再生・自己破産。

どの手続きでも共通して起きることがある。信用情報機関に「異動(事故情報)」が登録されることだ。

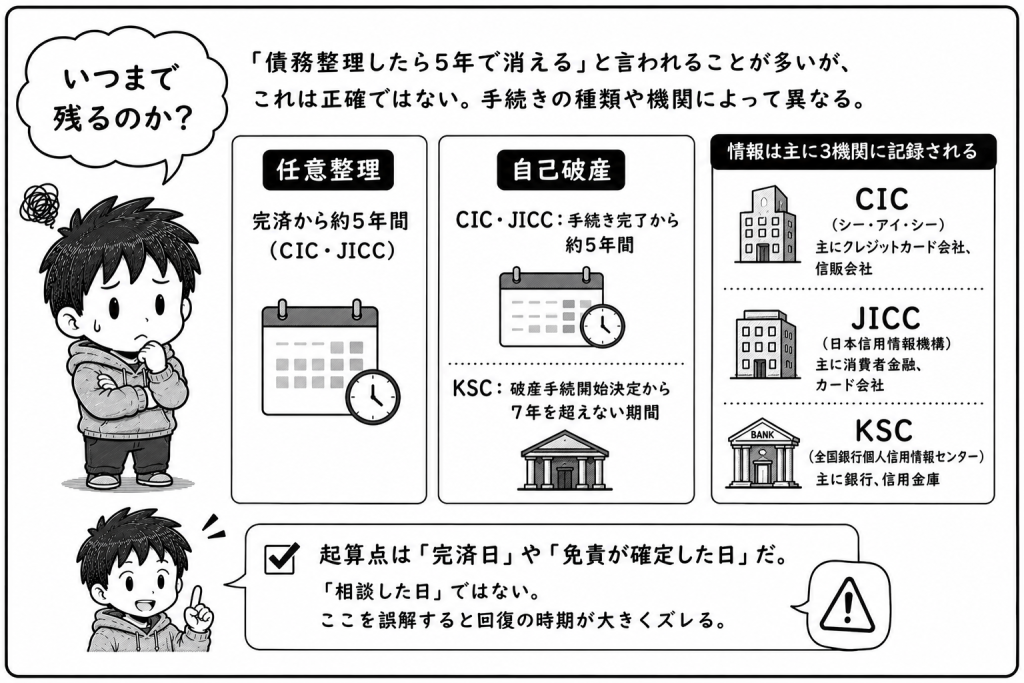

情報は主に3機関に記録される。

- CIC(主にクレジットカード会社、信販会社)

- JICC(主に消費者金融、カード会社)

- KSC・全国銀行個人信用情報センター(主に銀行、信用金庫)

異動情報が残っている期間は、新規のクレジットカードやローンの審査に通ることは極めて難しくなる。

いつまで残るのか

「債務整理したら5年で消える」と言われることが多いが、これは正確ではない。手続きの種類や機関によって異なる。

- 任意整理:完済から約5年間(CIC・JICC)

- 自己破産:手続き完了から約5年間(CIC・JICC)、破産手続開始決定から7年を超えない期間(KSC)

起算点は「完済日」や「免責が確定した日」だ。「相談した日」ではない。ここを誤解すると回復の時期が大きくズレる。

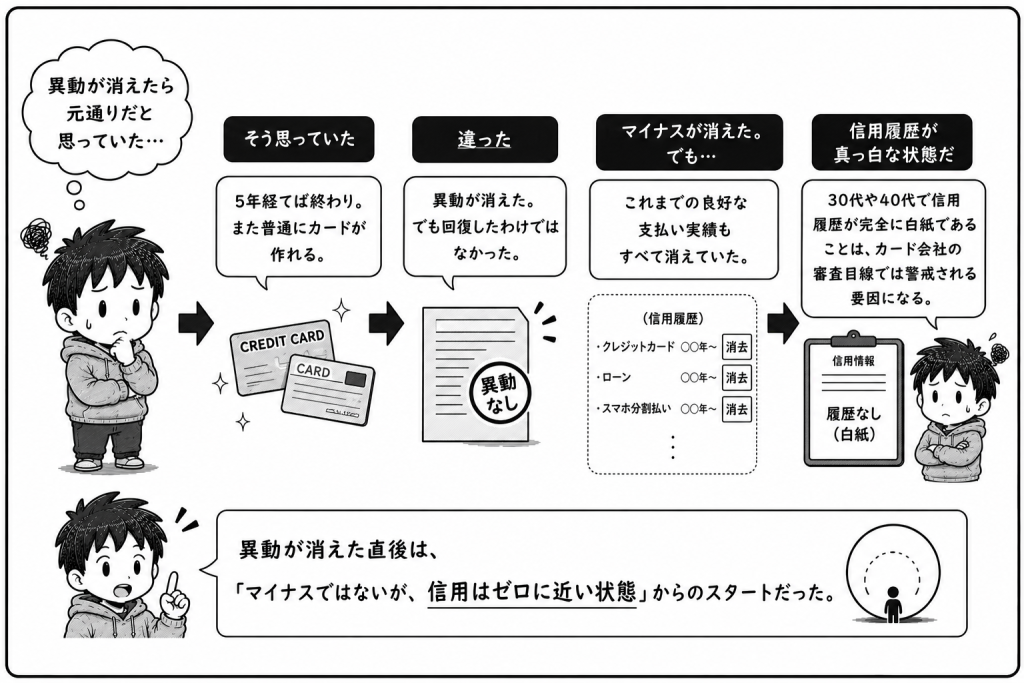

異動が消えたら元通りだと思っていた

そう思っていた。5年経てば終わり。また普通にカードが作れる。

違った。

異動が消えた。でも回復したわけではなかった。

マイナスが消えた。でも同時に、これまでの良好な支払い実績もすべて消えていた。信用履歴が真っ白な状態だ。

30代や40代で信用履歴が完全に白紙であることは、カード会社の審査目線では警戒される要因になる。異動が消えた直後は「マイナスではないが、信用はゼロに近い状態」からのスタートだった。

一人では分からなかった

任意整理なのか。個人再生なのか。自己破産なのか。

実際は状況によって選択肢が変わる。まずは専門家に状況を整理してもらった方が早い。相談は無料でできる。

債務整理・自己破産などの問題は弁護士法人ひばり法律事務所が解決

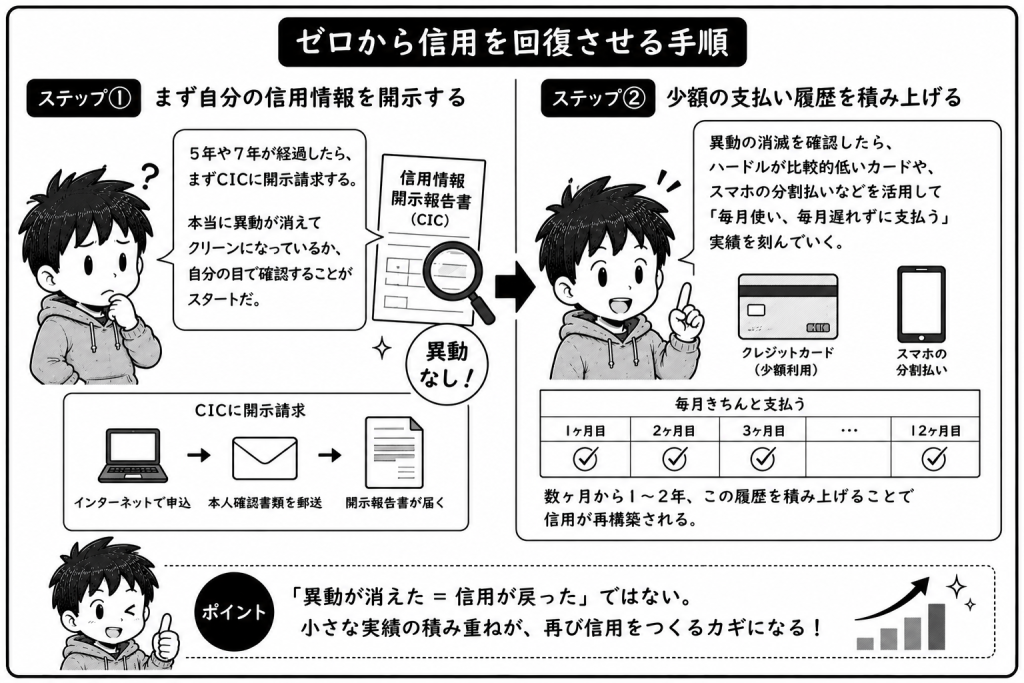

ゼロから信用を回復させる手順

ステップ①:まず自分の信用情報を開示する

5年や7年が経過したら、まずCICに開示請求する。本当に異動が消えてクリーンになっているか、自分の目で確認することがスタートだ。

ステップ②:少額の支払い履歴を積み上げる

異動の消滅を確認したら、ハードルが比較的低いカードや、スマホの分割払いなどを活用して「毎月使い、毎月遅れずに支払う」実績を刻んでいく。

数ヶ月から1〜2年、この履歴を積み上げることで信用が再構築される。

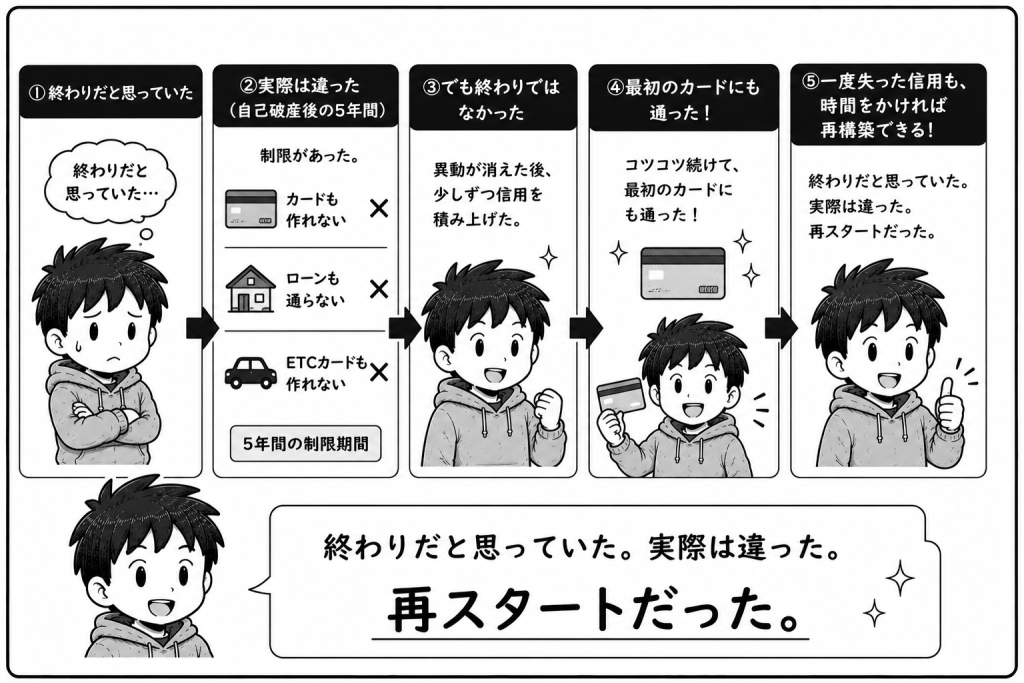

終わりだと思っていた。実際は違った。

自己破産後の5年間は制限があった。カードも作れない。ローンも通らない。ETCカードも作れなかった。

でも終わりではなかった。

異動が消えた後、少しずつ信用を積み上げた。最初のカードにも通った。一度失った信用も、時間をかければ再構築できる。

終わりだと思っていた。実際は違った。再スタートだった。

債務整理・自己破産などの問題は弁護士法人ひばり法律事務所が解決

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント