「毎月ちゃんと払っているのに、残高が変わらない」

これは気のせいではありません。構造的に減らない仕組みになっています。

リボ払いは「少しずつ返す制度」ではなく、利息を払い続ける仕組みです。

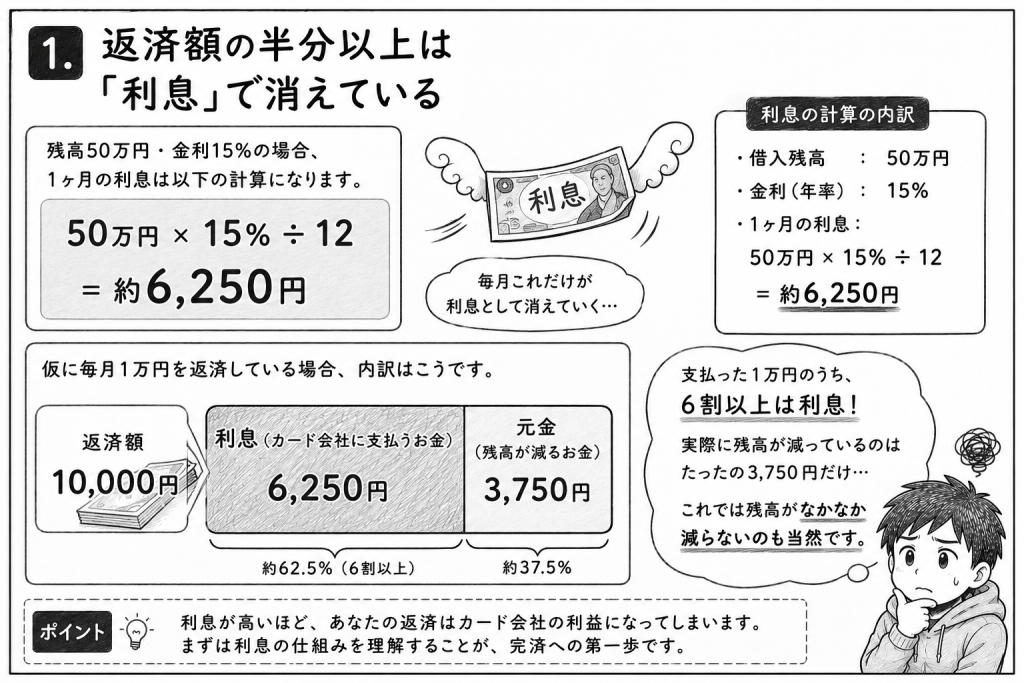

1. 返済額の半分以上は「利息」で消えている

残高50万円・金利15%の場合、1ヶ月の利息は以下の計算になります。

50万×15%÷12=約6,250円

仮に毎月1万円を返済している場合、内訳はこうです。

- 元金に充てられる金額:約3,750円

- カード会社に取られる利息:約6,250円

つまり、支払った1万円の半分以上(6割以上)は、ただの利息として消費されている状態です。これでは残高が減るわけがありません。

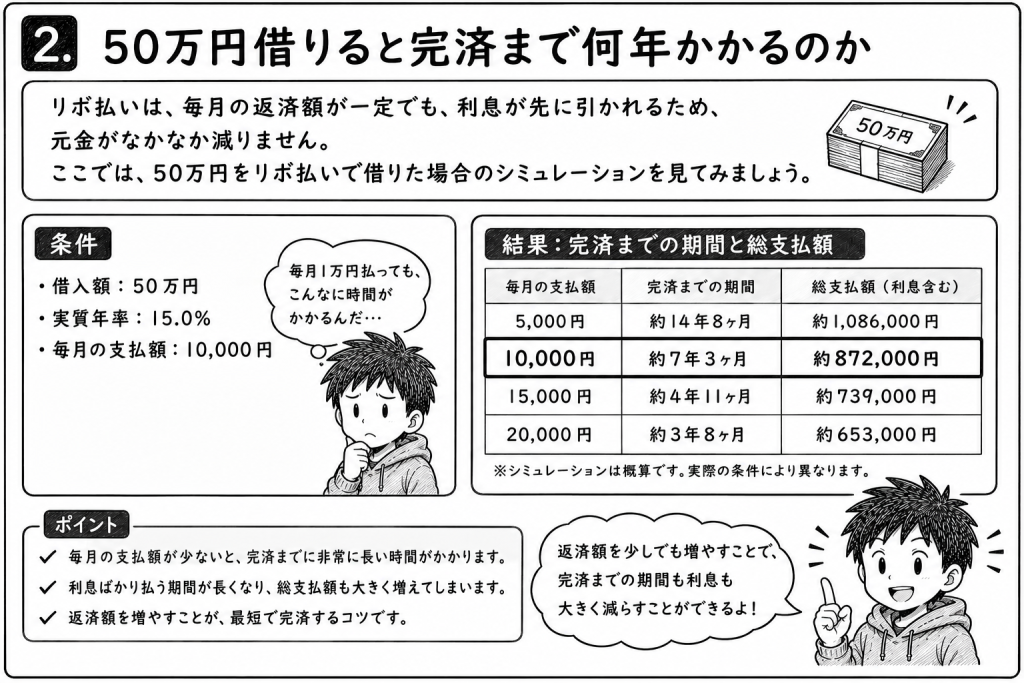

2. 50万円借りると完済まで何年かかるのか

結論から言うと、毎月の設定額が低いと終わりが見えなくなります。

同じ条件(50万円・月1万円返済)で完済までの道のりを試算すると、厳しい現実が見えてきます。

- 完済までの期間:約8年〜10年

- 支払う利息の合計:約35万円以上

50万円の買い物をしただけなのに、最終的に合計85万円近くを支払う計算になります。

【管理人の実体験:借入200万円に膨らんだ日】

私も過去、年収340万円に対して借入が約200万円まで膨らみ、この「手取りの3割が返済で消えるループ」に完全にハマっていました。

返済のために別の会社から借りる状態になると、もう自分の意志では止まりません。

給料日が来ても安心できない。返済日が近づくたびに焦る。そんな状態が続いていました。

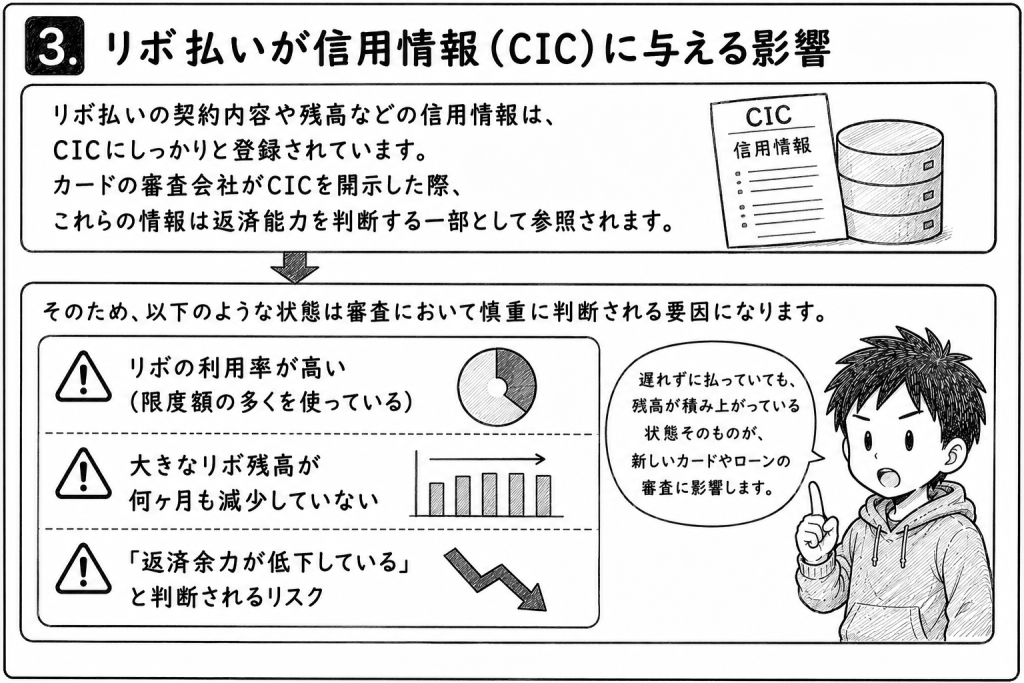

3. リボ払いが信用情報(CIC)に与える影響

リボ払いの契約内容や残高などの信用情報は、CICにしっかりと登録されています。カードの審査会社がCICを開示した際、これらの情報は返済能力を判断する一部として参照されます。

そのため、以下のような状態は審査において慎重に判断される要因になります。

- リボの利用率が高い(限度額の多くを使っている)

- 大きなリボ残高が何ヶ月も減少していない

- 「返済余力が低下している」と判断されるリスク

遅れずに払っていても、残高が積み上がっている状態そのものが、新しいカードやローンの審査に影響を与える可能性があるのが現実です。

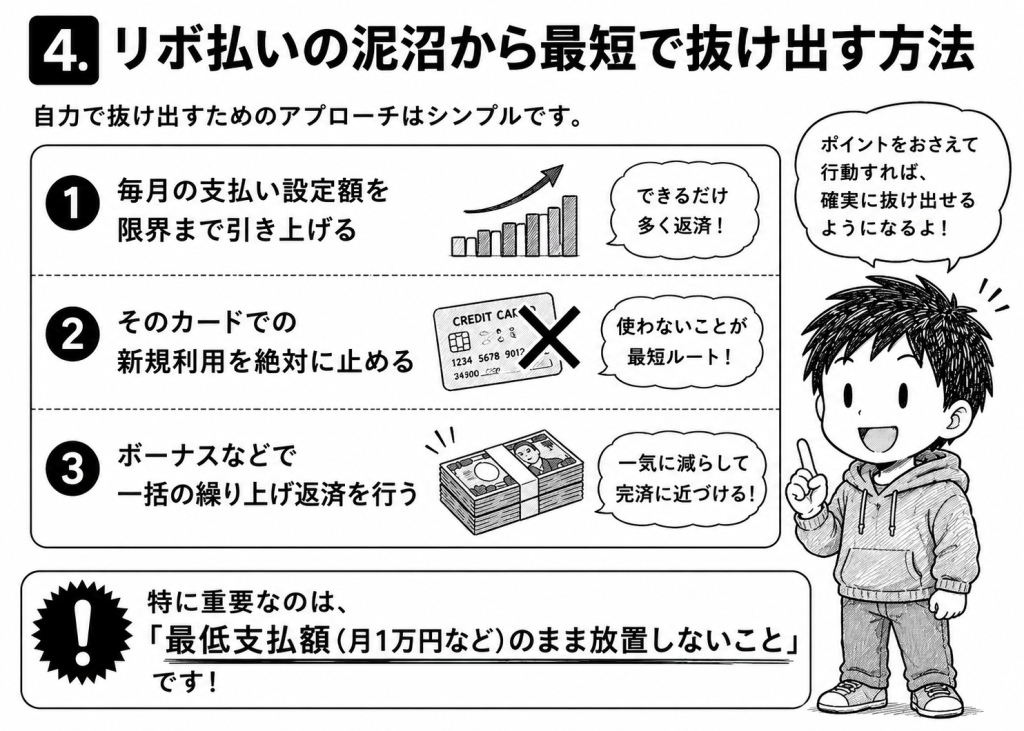

4. リボ払いの泥沼から最短で抜け出す方法

自力で抜け出すためのアプローチはシンプルです。

- 毎月の支払い設定額を限界まで引き上げる

- そのカードでの新規利用を絶対に止める

- ボーナスなどで一括の繰り上げ返済を行う

特に重要なのは、「最低支払額(月1万円など)のまま放置しないこと」です。

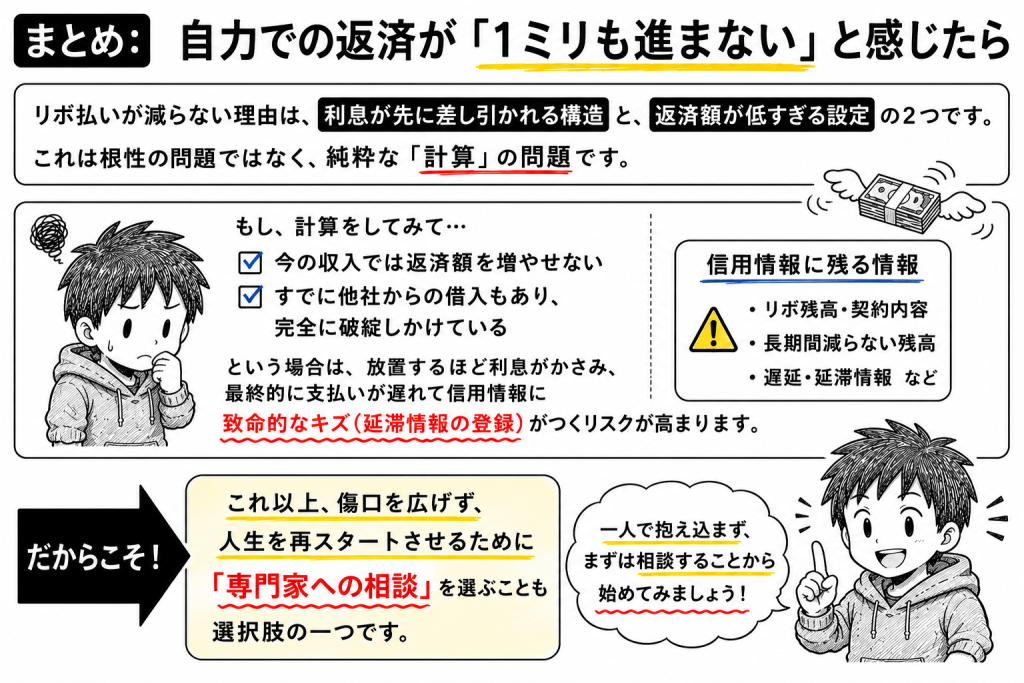

まとめ:自力での返済が「1ミリも進まない」と感じたら

リボ払いが減らない理由は、利息が先に差し引かれる構造と、返済額が低すぎる設定の2つです。これは根性の問題ではなく、純粋な「計算」の問題です。

もし、計算をしてみて「今の収入では返済額を増やせない」「すでに他社からの借入もあり、完全に破綻しかけている」という場合は、放置するほど利息がかさみ、最終的に支払いが遅れて信用情報に致命的なキズ(延滞情報の登録)がつくリスクが高まります。

これ以上傷口を広げず、人生を再スタートさせるために「専門家への相談」を選ぶことも選択肢の一つです。

減額のシミュレーションを試してみたい方へ

いきなり法律事務所に電話する気力が出ない、家族にバレずにいくら減らせるかだけ知りたいという場合は、スマホのチャットで匿名・無料で診断できる窓口が便利です。

🌐 関連記事(管理人の体験談)

- ➔ 自己破産を選んだ日|年収340万・借入200万からの現実とその後

- ➔ 自己破産後5年間、信用は大きく制限されていた|何もできない期間の体験と現実

- ➔ 61日延滞するとブラック?|「Aマーク」と「異動」の決定的な違い

コメント