「ブラックは5年で消える」

よくある答えだ。間違いではない。けど、そのまま信じるとズレる。

結論

5年ではなく、いつ完了したかから数える。

ここを間違える人がほとんど。

そもそもブラックとは何か

まず前提。「ブラック」というデータは存在しない。

あるのはこれ。

異動。

長期延滞(61日以上または3ヶ月以上)、任意整理、個人再生、自己破産。

返済に重大な問題が発生した状態が記録されたもの。

消えるまでの基本

異動が解消された日から約5年。ここがスタート地点。

よくあるズレ

私の場合も5年ちょうどで消えたわけではなかった。

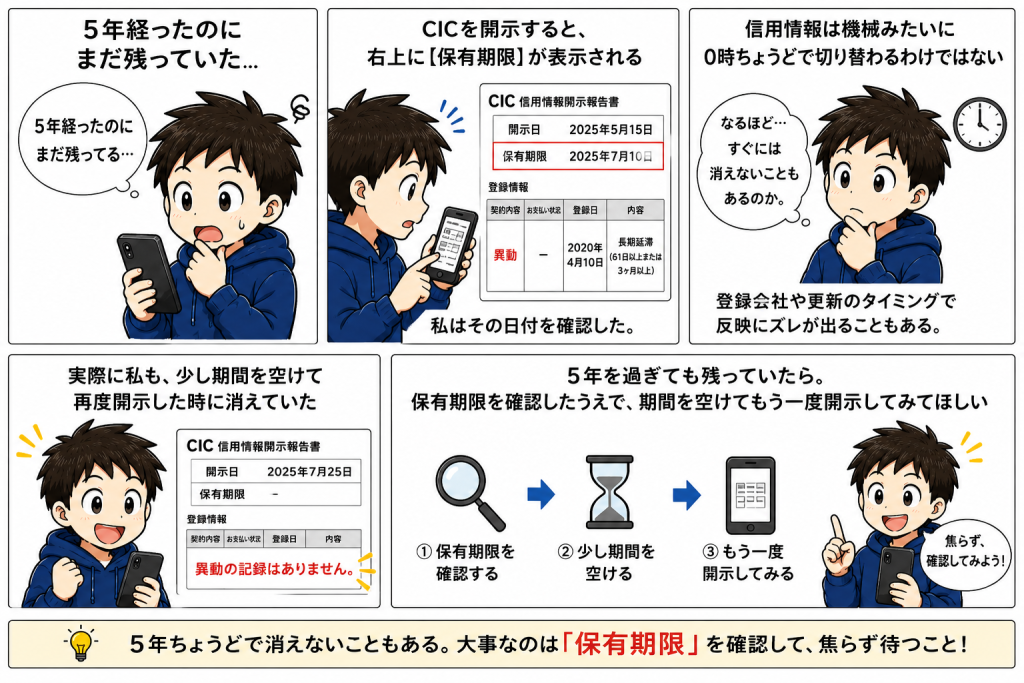

5年経ったけど残っていた。

なぜか。

CICを開示すると、右上に【保有期限】が表示される。

私はその日付を確認した。

信用情報は機械みたいに0時ちょうどで切り替わるわけではない。

登録会社や更新のタイミングで反映にズレが出ることもある。

実際に私も、少し期間を空けて再度開示した時に消えていた。

5年を過ぎても残っていたら、保有期限を確認したうえで、期間を空けてもう一度開示してみてほしい。

ここが一番ズレるポイント

多くの人がこう思っている。「延滞した日から5年」

違う。

スタートはここだ。

- 完済した日

- 契約が終了した日

終わっていないものはカウントが始まっていない。

具体例①

2019年に延滞→放置→2023年に完済

消えるのは2028年だ。

具体例②

延滞してそのまま放置。完済していない。契約も終わっていない。

契約が継続している場合、保有期間の起算が始まらないケースがある。状態を見ずに動くのが一番危険だ。

CICとJICCの違い(ざっくり)

細かいルールは違うが、基本は同じ。終了してから約5年。

例外(注意ポイント)

①債務整理の場合

完済または手続きが全て完了した日から5年。途中で支払いが滞っている間は期間は経過しない。

②自己破産の場合

- CIC:免責確定日から5年を超えない期間

- JICC:免責確定日から5年を超えない期間

- KSC(全銀協):公式サイト等では「決定日から7年を超えない期間」とされている(2022年11月の改定で10年から短縮)。ネット上の古い10年表記には注意してほしい。個別の削除タイミングや金融機関の社内審査基準は公表されていない。

よくある誤解

「5年経てば絶対通る」→そんなことはない。

「消えたら完全リセット」→半分正解、半分違う。

消えた後に起きること

異動は消えていた。

正直、ホッとした。

でも次の瞬間に別のことが気になった。

履歴がない。支払いの実績もない。事故情報だけが消えて、信用まで戻ったわけではなかった。

その時に見た数字が571だった。

回復したというより、再スタートだった。

だから次に必要なこと

少額利用。毎月の完済。履歴を作る。

ここをやらないと「何もない人」として見られる。

審査の本質

過去は消える。現在は見られる。

今どういう状態かがすべてだ。

やるべきこと

- 未完済なら終わらせる

- 申込を止める(6ヶ月)

- 小さく履歴を積む

やってはいけないこと

まだ異動があるのに申し込む。「そろそろいける」で突っ込む。消えてるか確認しない。

状態を見ずに動くのが一番危険だ。

まとめ

ブラックという情報は存在しない。あるのは異動だ。

そして異動は終われば消える。ただし、消えたから元通りになるわけではない。

信用は積み上げるものだ。だから焦らなくていい。

まずは自分の現在地を知る。そこから選び直せばいい。

参照リンク(公式)

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント