開示報告書を開いた。

画面に記号が並んでいた。$、A、-。意味が分からなかった。

「A」が何を意味するのか。「異動」という言葉が何なのか。その時は何も知らなかった。

CICの公式ページを調べた。そこで初めて分かった。

延滞とは何か。Aマークとは何か。そして「異動」がどれだけ重い言葉なのか。

430というスコアより、「異動」の二文字の方が重かった。

自分がAなのか異動なのかすら分かっていなかった

その時の私は、自分がAなのか異動なのかすら分かっていなかった。

後から整理すると、まず確認するべきことはシンプルだった。

61日未満なのか。61日以上なのか。それとも、そもそも自分の状態を勘違いしているのか。

分からないなら開示するしかない。

Aマークとは何か

延滞した月の入金状況欄に「A(お客様の事情による未入金)」と記録される。解消された月は「$(入金)」に戻る。

Aが1個あっても終わりではない。

もし直近にAが並んでいたら、私は申し込めなかったと思う。直近が$で並んでいれば、審査で挽回できる可能性がある。

2年以上前の古いAで、その後が$で埋まっているなら審査の土俵には乗れる。

CICの入金状況は直近24ヶ月分が表示される。2年以上前のAは開示報告書から見えなくなる。ただし契約情報全体は残る。

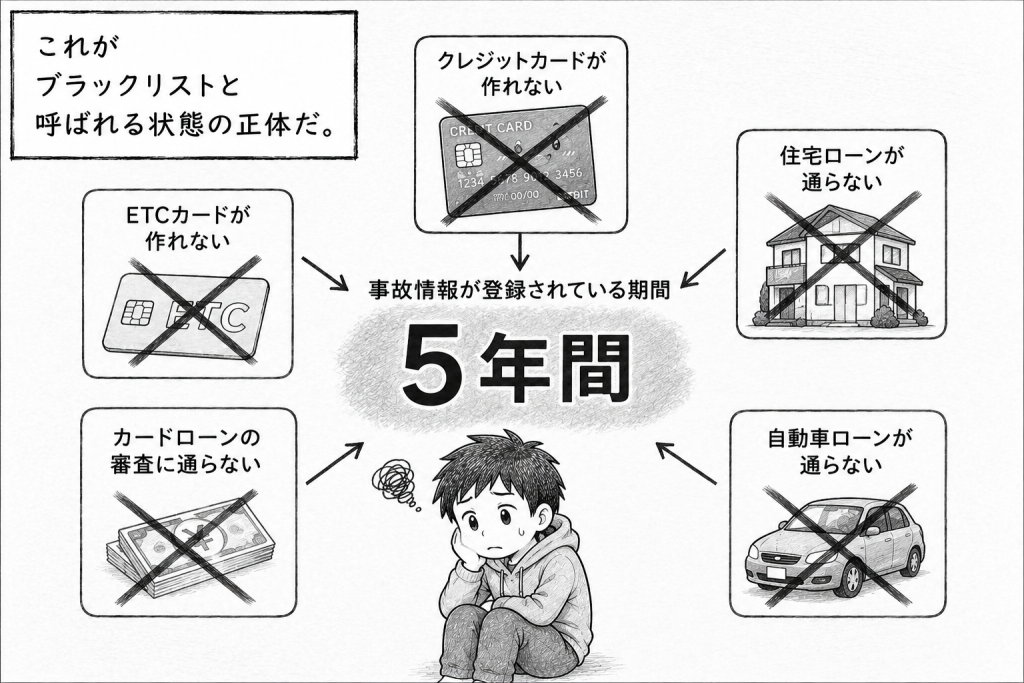

本当に怖いのは「異動」だった

CICの公式サイトにはこう書かれている。「返済日より61日以上または3ヶ月以上の支払遅延があるもの、または保証会社による代位弁済、裁判所による破産宣告」が異動として登録される。

これがブラックリストと呼ばれる状態の正体だ。

自己破産後に開示した時、画面に「異動」の二文字を見つけた。430というスコアを見た時以上に、胸が鉛のように重くなった。

スマホ本体を分割払いしている場合も「割賦契約」として信用情報に登録されている。そのため長期延滞すると異動になる可能性がある。その時は数千円でも、後になって重さを知ることになる。

異動情報はいつ消えるか

私の場合、自己破産後の異動は5年後に消えた。

だから「本当に消えるのか」と聞かれたら、消えたと答える。

ただし保有期間は登録内容によって異なるため、最終的には自分の開示情報で確認するしかない。起算点は「異動発生日」ではなく「支払い完了日」だ。放置し続ける限り異動情報は消えない。

異動が消えた後、571でPayPayカードに通り、3ヶ月後には616まで回復した。終わりではなかった。

焦って動くな

状態が悪い時に片っ端から申し込んでも、申込履歴だけが残る。申込履歴は6ヶ月残る。異動が消えた後も申込過多の状態になって通りにくくなる。

今すぐやるべきことの順番

- CICを開示して延滞か異動かを確認する

- 延滞中なら今すぐ解消する

- 異動がある場合は完済して申込を止めて待つ

- 異動が消えた後に状態を整えてから1枚だけ申し込む

1回の遅れで終わりではない。

問題は「どのくらい遅れたか」だ。

一般的には61日未満なら異動に該当しないケースが多い。61日以上なら異動の可能性がある。どちらの状態かをまず確認してほしい。

430から616まで戻った。あの時は終わったと思っていた。でも終わっていなかった。

→ 自分の状態を確認する(CIC開示はこちら)

・日本クレジット協会(クレジットの基礎知識)

https://www.j-credit.or.jp/

コメント