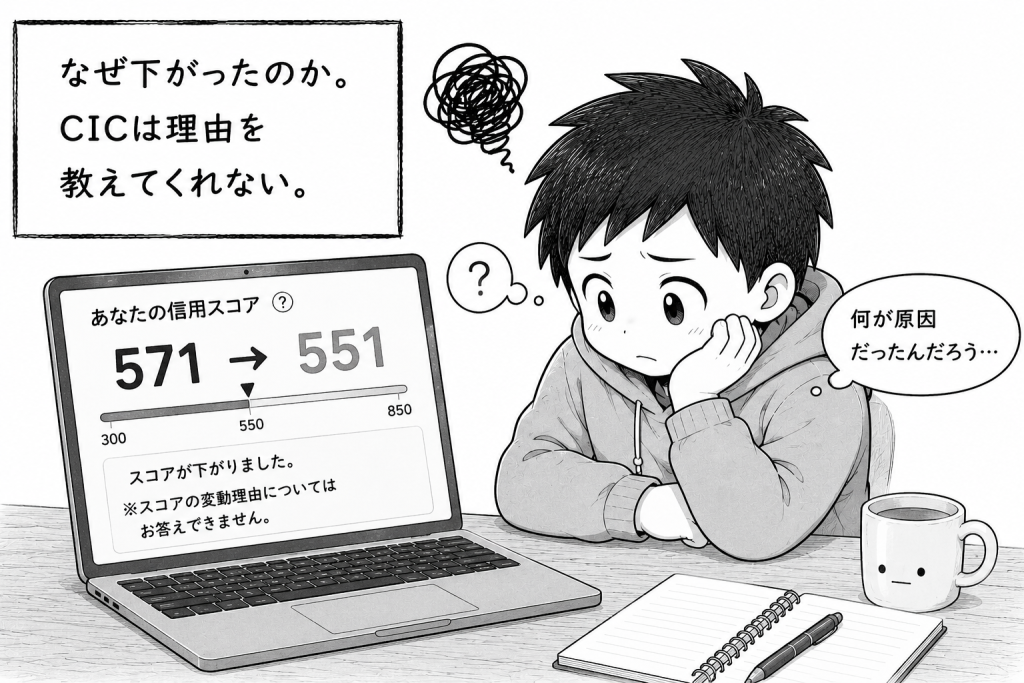

開示ボタンを押した。

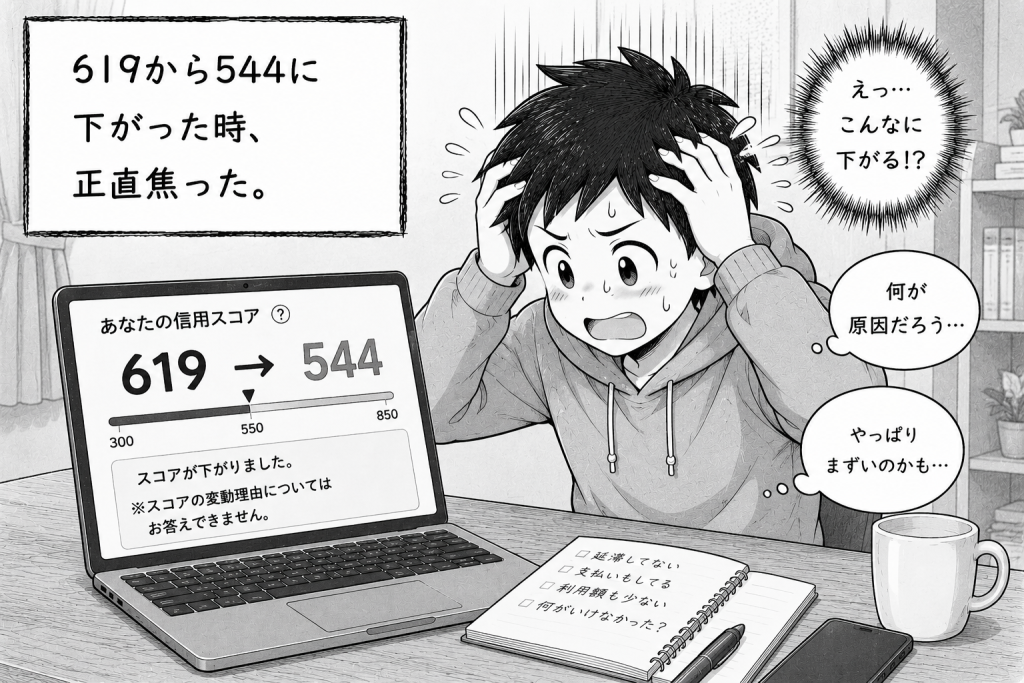

前月は619だった。

今月は544だった。

一瞬バグかと思った。

延滞はしていない。Aも付いていない。入金状況の欄には$が並んでいる。

それなのに75点下がっていた。

なぜ下がったのか。CICは理由を教えてくれない。

開示報告書を見比べた。Aはない。申込件数も変わらない。契約数もほぼ同じだった。

一番変わっていたのは残高だった。

利用枠:30万円。使用額:24.4万円。利用率:約81%。

CICは計算式を公開していない。だから断定はできない。でも私が見つけられた変化はそこしかなかった。

払ってはいる。でも枠に対して重い。それだけだった。

「払っているのに下がる」の正体

払えていなかったから下がったわけじゃなかった。枠に対して使いすぎていたことだった。

延滞ゼロでも、残高が増えていればスコアが下がることがある。入金状況だけが評価されているわけじゃない。

車のローン審査の現場で同じことを見ている

自動車販売の現場にいる。毎日ローン審査の結果を見ている。

年収が高くても落ちる人がいる。見ていると、残高が重い人や申込を繰り返している人は通りにくい印象がある。

逆に年収がそこまで高くなくても通る人がいる。残高を整えていて、申込履歴が少ない。それだけで通ることがある。

カード会社や銀行が見ているのは「過去に遅れなかったか」だけじゃない。「今この瞬間、この人に貸して大丈夫か」という現在の状態だと思う。

スコアを戻すためにやること

残高を下げること。

利用率が高ければ、途中入金で残高を減らす。次回の開示でスコアが回復する可能性がある。

一般的には利用率30%以下が目安とされることが多い。ただしこれは公式な基準ではない。考え方としては「残高を軽くするほど有利に働きやすい」これだけで十分だ。

619から544に下がった時、正直焦った。

でも原因が分かると落ち着いた。

払えていないから下がったわけじゃなかった。使い方の問題だった。

信用は「延滞の有無」だけでは見られていない。残高と利用率も見られている。

「ちゃんと払っているのに…」と悩む必要はない。仕組みが分かれば、改善の方向は見える。

→ 自分の状態を確認する(CIC開示はこちら)

🔗 関連記事

【CICスコア600で通るカード・落ちるカード】審査の分岐点を実務で解説

【CICスコア500点台】審査落ちの現実と、今すぐやるべき「異動」確認・再構築手順

コメント